[인포스탁데일리=박효선 기자] 삼성증권은 24일 삼성생명에 대해 지난해 4분기 변액보증준비금 환입 효과로 실적 호조를 기록한 가운데 견고한 본업 펀더멘탈과 더불어 긍정적 외부환경 변화에 주목할 필요가 있다며 목표주가를 기존 9만5000원에서 10만원으로 5.2% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

장효선 삼성증권 연구원은 “최근 장기채 금리 상승에 따라 올 연말에도 변액보증 준비금 환입 규모가 증가할 것으로 예상된다”며 “이에 따라 올해 삼성생명 이익 전망치를 기존 대비 13.6% 상향했다”고 설명했다.

또한 삼성생명은 올해 1분기 8019억원 규모의 삼성전자 특별 배당수익을 인식할 예정이다.

장 연구원은 “삼성전자 특별 배당의 지속 가능성과 보유 지분에 따른 단기 이익 개선에서 나아가 압도적 자본력을 바탕으로 한 △시장 지배력 확대 △디지털화(Digitalization) 및 해외 신성장동력 투자 △주주환원 정책 등 본업 잠재력에 주목할 필요가 있다”고 제시했다.

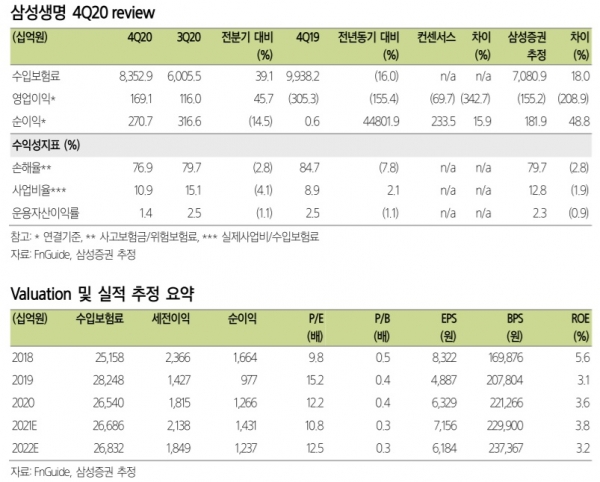

한편 삼성생명은 지난해 4분기 연결 기준 지배순이익 2707억원을 기록하며, 시장 예상치 2335억원을 상회하는 '어닝서프라이즈'를 기록했다.

이는 △지난해 4분기 증시 상승에 따른 보증준비금 환입으로 헤지비용을 포함한 변액보증손익이 3270억원으로 크게 개선되고 △병원 이용량 감소로 손해율이 전년 동기 대비 7.8%p 하락한 76.9%를 기록하며 사차손익이 2500억원으로 전년 보다 56.5% 증가한 영향이다.

비차손익의 경우 성과급, 사내 근로복지기금 등 인건비 관련 일회성 충당금 적립으로 전년 대비 53.6% 감소했다.

박효선 기자 hs1351@infostock.co.kr