[인포스탁데일리=박효선 기자] 이베스트투자증권은 9일 JB금융지주에 대해 고수익성, 고배당, 저평가 매력이 지속되고 있다며 목표주가 7800원과 업종 ‘최선호주’ 의견을 유지했다.

전배승 이베스트투자증권 연구원은 “JB금융이 지난해 4분기 순익 654억원을 기록해 시장예상을 상회하며 역대 최대치를 기록했다”면서 “올해에도 고수익성 기조가 지속될 전망”이라고 내다봤다.

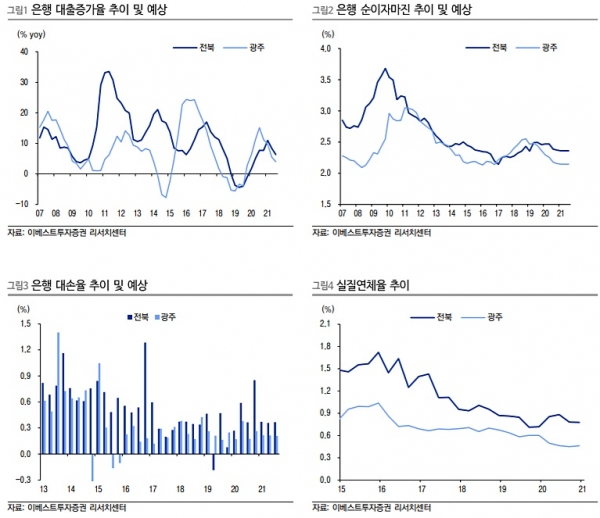

전 연구원은 “지난해 4분기 은행 합산 NIM(순이자마진)은 2bp 하락했으나 최근 시장금리 흐름과 보수적 성장목표를 감안하면 올해 NIM은 안정화할 것으로 예상된다”며 “누적 대출자산 확대와 순이자마진 안정에 힘입어 올해에도 이자이익 증가가 실적 개선을 견인할 것”이라고 진단했다.

그는 “코로나 관련 추가충당금 인식과 거액여신 부실로 지난해 4분기 JB금융그룹 대손율이 큰폭 상승했으나 연체율, 고정이하여신비율의 경우 역대 최저 수준을 기록해 충당금 커버리지 비율은 130%를 상회했다”면서 “이 같은 우수한 건전성지표를 바탕으로 올해에는 대손부담 상승 국면에서도 고수익성 기조를 지속할 것”이라고 예측했다.

올해 JB금융의 예상 순이익은 3818억원으로 업종 내 최고 수준 ROE(자기자본이익률)를 달성할 것이라는 전망이다.

또한 “JB금융의 PBR(주가순자산비율)과 PER(주가수익비율)은 각각 0.3배, 3배 수준”이라며 “JB금융의 현 주가는 수익성 대비 저평가 정도가 크다”고 판단했다.

이어 “JB금융의 2020년 배당성향은 20%로 확대되며 시중은행과의 격차가 축소됐다”면서 “올해(2021년) 예상 배당수익률은 7%를 상회할 것으로 보여 고배당 매력을 겸비했다”고 덧붙였다.

박효선 기자 hs1351@infostock.co.kr