[인포스탁데일리=(시카고)이지선 기자] 유명 주식 블로거인 크리스 라우는 마스텍(MTZ)의 분기 실적은 매우 뛰어났으며 경영진은 긍정적인 가이던스를 제공했다고 28일 평가했다. 또 마스텍의 주가는 꾸준히 상승하고 있지만 상승여력이 여전하다고 평가했다.

마스텍은 플로리다 코랄 게이블스에 본사를 둔 미국의 다국적 인프라 엔지니어링 및 건설 회사이다. 풍력발전, 태양열 발전 및 기타 재생 에너지 및 화석연료 에너지 관련 프로젝트와 무선통신을 포함한 모든 통신 인프라 프로젝트의 엔지니어링, 설치, 유지보수 등의 다양한 서비스를 에너지 유틸리티 회사, 통신사 및 정부에 제공하고 있다.

마스텍은 청정 에너지, 석유 및 가스 시장에서 다양한 서비스을 제공하고 있어 마스텍의 주가는 정권의 방향에 상관없이 상승세를 지속하고 있다. 또 14.72%의 단기 공매도 주식수량(short term short float)은 주가의 상승 요인이다. 현재 미국 주식시장은 일반 투자자들의 연합이 기관의 공매도 세력을 능가해버리는 전대 미문의 쇼트 스퀴즈(short squeez: 주가가 내외부의 이유로 급격하게 상승)를 목격하고 있다. 크리스 라우는 "하지만 마스텍의 사업모델과 실적으로 인해 물리적 힘이 주가 상승에 필요하지 않다"고 주장했다. 현재 마스텍의 PER는 19.4배로 저렴한 편이다.

마스텍은 지난 분기에 17억 달러의 매우 우수한 매출을 기록했고 영업활동에서 2억1600만 달러의 현금 흐름을 창출했다. 주목할 것은 비석유 및 가스 에너지 부문의 강세로 EBITDA가 전년 동분기 대비 83%나 늘어났다. 크리스 라우는 "만약 2021년에도 작년처럼 유가가 약세를 면치 못하더라도 석유 부문의 부진을 상쇄하도록 에너지 부문의 사업이 다각화 되어있다는 점 또한 강점"이라고 평가했다.

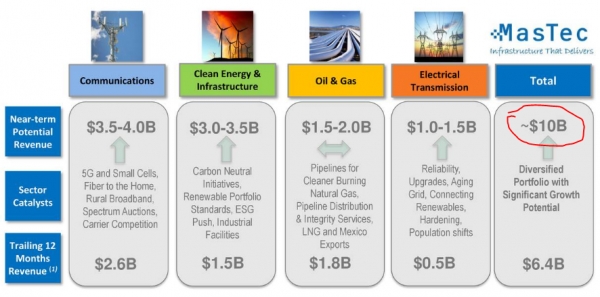

마스텍의 경영진은 4분기 석유 및 가스 분야의 매출 증대 효과가 17억 달러에서 19억 달러대에 이를 것으로 전망했다. 주당 순이익에 대한 가이던스를 1.47달러에서 1.57달러로 제시해 마스텍이 단기적 전망이 매우 긍정적임을 나타냈다. 아래의 표를 보면 마스텍은 단기적 잠재적 매출이 100억 달러에 이를것으로 추정하고 있다.

클리어사인(CLIR), 퓨얼셀(FCEL), 및 플러그파워(PLUG) 등 그린 에너지 업체의 주가는 최근 급상승하고 있다. 크리스 라우는 "위에서 보듯 추정 성장률이 100%가 넘는 청정 에너지 및 인프라의 가능성에 주목해야 한다"며 "이 사업부문이 마스텍의 성장동력이 될 것이며 청정에너지 업계가 양적 성장을 하면 마스텍도 큰 수혜를 입을 것"이라고 분석했다.

바이든 정부의 청정 에너지 정책과 세계적 추세에 힘입어 마스텍의 경영진은 청정 에너지 및 인프라 사업부문의 매출이 최대 35억 달러에 이를 것으로 내다보고 있다. 바이든 정부가 에너지 전환을 가속화 하기위해 보조금을 지급하기 시작하면 미국 기업들은 청정에너지 이니셔티브에 서둘러 투자를 할 것이며 마스텍의 매출은 크게 늘 것이다.

CEO 호세 마스는 마스텍이 바이오매스 에너지 용량 및 공급량을 확대했고 청정 에너지 신기술을 낼 것이라고 밝혔다. 또한 마스텍이 배터리 관련 프로젝트와 송전선과 변전소에 대한 연구도 진행하고 있다고 발표했다. 크리스 라우는 "큰 수익을 꿈꾸는 투자자들은 블링크 충전(BLNK)이나 신생 전기차 공급업체에 투자를 고려할 수도 있지만, 그런 주식들은 여전히 불확실성과 리스크가 여전하다"며 "그에 비해 마스텍은 확실한 매출원이 있고 배터리 기술 개발이 진전될수록 주가의 상승 폭도 더 커질것"이라고 예상했다.

마스의 경영진은 석유와 가스 사업부문의 리스크가 여전히 있음을 인지하고 있다. 하지만 코로나19후 경기 회복되고 인구의 이동이 자유로워지면 이 사업무문의 매출 또한 회복될 것으로 보고있다. 그리고 장기적으로는 동사의 성과에도 긍정적으로 기여할 것으로 보고있다. 크리스 라우는 "자본이 청정에너지 분야로 이동하고 있어 당분간 이 부문의 조정이 있음을 명심해야 한다"고 지적했다.

마스텍의 통신 사업은 장기적 성장 가능성이 있다. 하지만 매출 증가세가 주춤헀다. 마스텍은 2020년 통신부문 매출이 2019년에 비해 감소할 것으로 전망하고 있다. 하지만 5G 보급 등의 호재로 인해 2021년이 변곡점이 될 것으로 보이며 두자리수 성장률이 예상된다. 특히 코로나19로 인해 시작된 원격 근무와 교육이 정착되면서 이 사업 부문 전망이 밝다.

전반적으로 시장의 컨센서스는 매스텍의 향후 전망을 긍정적으로 보고 있다. 올해 매출이 반등하고 시장의 긍정적 전망에 의해 주가 또한 꾸준히 상승했다. 크리스 라우는 "5년 할인된 현금 흐름 성장 출구 모델로 분석해 보면 마스텍의 주가는 여전히 15%의 상승 여지를 가지고 있다"며 "올해 매출이 전년 대비 15% 늘어나고 2022 회계연도부터 향후 2년간 매출 증가율이 9%를 유지한다고 가정하면 목표 주가는 94달러"라고 내다봤다.

크리스 라우는 "마스텍의 주식에 대한 시장의 전망은 전반적으로 긍정적이고, 바이든 정부가 청정에너지에 투입할 유동성은 마스텍의 주식을 고성장하게 하는 요인이 될 것"이라고 평가하며 투자믜견을 매우 낙관적으로 냈다.

이지선 기자 stockmk2020@gmail.com