[인포스탁데일리=(시카고)이동훈 기자] 유명 주식 블러거이며 엔지니어인 스티브 오거는 시스코 시스템(CSCO)의 2021 회계연도 2분기 매출에 대한 가이던스는 보합세거나 -2%가 예상되며 사업 전반의 성장이 거의 없을 것으로 보인다고 예상했다. 그러나 시스코의 주식은 매우 좋은 가치주라고 평가했다.

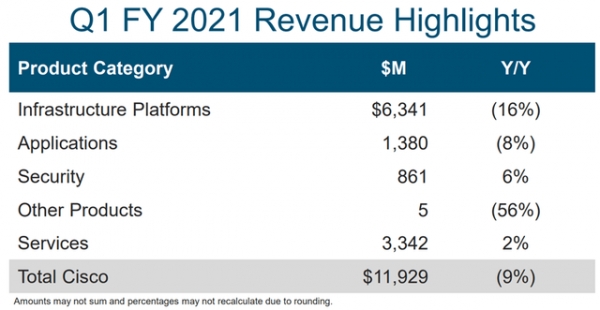

2020년에 주식시장은 디지털 전환 주식들이 호황을 누렸으나 시스코 시스템의 매출은 지난 4분기 동안 감소했으며 지난 분기는 전년동기 대비 9%나 감소하는 등 부진을 면치 못하고 있다. 동사의 매출 절반 이상이 인프라 플랫폼인 네트워크 스위칭과 라우팅 장비 판매에 기인하고 있다. 코로나 19로 인해 지난 분기 인프라 플랫폼 분야 매출은 전년 동기대비 16%나 줄어들었다.

스티브 오거는 "핵심 사업부문인 인프라 플랫폼의 부진은 어느 정도 예상됐다. 경쟁업체 아리스타 네트워크(ANET) 또한 이 부문에서 실적이 저조했다. 하지만 애플리케이션과 보안 제품 판매가 그저 그랬다는 것은 의아하다"고 평가했다. 원격 협엽 앱 웹엑스(Webex)가 주도하는 애플리케이션 부문의 매출은 8% 감소했다. 웹 엑스 앱은 두자리수 성장률을 기록했으나 코로나 19 팬데믹 동안 줌 비디오(ZM)나 마이크로 소프트 팀스(MSFT)의 천문학적인 성장률에는 한참 모자란다. 그러나 시스코 시스템은 웹엑스를 지속적으로 개선하고 새로운 소프트웨어와의 통합을 추진하고 있다. 그로 인해 웹엑스는 향후에 개선된 사용자 경험을 제공할 것으로 보이며 성장세를 이어갈 것이다.

보안 제품 부문의 매출은 6% 늘어났다. 그러나 타 사이버보안 업체들의 2020년 실적과 비교하면 초라하다. 디지털 전환 (구독 서비스) HACK-Less 포트폴리오는 사이버 보안에 대한 강력한 수요가 반영되어 지난 1년간 100%가 넘는 성장률을 기록했다. 시스코 시스템이 현상을 유지하는 데는 무리가 없어 보인다. 하지만 동사는 미래 사업을 준비하는 과도기에 있고 인력 감원을 하고 있다. 동사는 소프트웨어 및 Saas 사업모델로 변환을 추진중이나 총 매출의 몇 퍼센트가 이 사업부문에서 발생할지 아직 정확히 알지 못한다. 그러나 미정부는 작년 말에 발견한 보안 위반 문제를 해결해야 한다. 시스코 시스템은 이 프로젝트로 인해 2021년 보안부문 매출에 수혜를 입을 것이다.

데이터 센터, 기업 및 캠퍼스 스위칭 제품이 포함된 인프라 플랫폼은 시스코 시스템의 매출에 50% 이상을 차지한다. 하지만 주력 사업부문에서 성장세가 둔화되고 있다. 또한 경쟁업체인 아리스타 네트워크에게 고속 데이터 센테 스위칭 시장 점유율을 잃어가고 있다.

투자자들이 시스코에 투자하기 전에 고려해야 할 몇 가지 리스크가 있다. 가장 큰 리스크는 현재 주식시장의 과열 양상이다. 이는 지난 2000년의 닷컴 버블을 연상 시킬 만큼 너무나 많은 주식들이 오버밸류되어 있다는 것이다. 또한 저금리 기조의 유지로 유동성이 과도해져 자본이 주식시장에 몰리고 있다는 것이다. 여러 전문 투자자들은 대규모 조정을 예상하고 있다.

시스코는 여전히 고속 데이터 센터 스위칭 시장을 장악하고 있다. 그러나 아리스타 네트워크와 같은 경쟁자들이 시스코 시스템의 시장점유율을 잠식하고 있다. 만약 시스코 시스템이 기술 혁신을 주도하지 못한다면 시장 점유율 계속 잠식당할 것이다. 기업 및 학교 시장 또한 팬데믹을 거치며 침제기를 겪고 있으나 코로나 19 종식후에도 이 시장이 이전 수준으로 회복할지는 미지수다.

스티브 오거는 "시스코 주식의 향후 성장세가 제한적일 것으로 보인다. 그래서 높은 주가에 매수하는 것을 권하지 않는다. 시스코 시스템은 더 이상 고성장 기술주가 아니라 오히려 좋은 가치주다.

동사의 300억 달러 상당의 현금 보유금과 강한 잉여현금을 감안할 때 향후 배당금 지급엔 문제가 없어 보인다. 3.2% 배당률은 은행 예금 이자율보다 훨씬 높다. 현재 시스코 주사는 적정수준이어서 하방 리스크도 그다지 많지 않다"고 평가하면서 투자의견을 매수 등급 혹은 낙관적으로 냈다.

이동훈 기자 usinvestmentidea2020@gmail.com