[인포스탁데일리=(시카고)이지선 기자] 유명 주식 블로거인 데미안 로빈스는 피스커(FSR)의 주식은 다른 전기차 업체 주식에 비해 낮은 수준에 거래되고 있으며 주력모델인 오션은 마그나 인터내셔널(MGA)의 생산능력에 의해 경쟁력있는 가격으로 출시할 것으로 27일 예상했다. 출시 전까지 매출은 없어 순손실은 늘어갈 것이나 테슬라(TSLA), 니오(NIO), 샤오펑(XPeng)과 비교해 볼때 장기적으론 주가가 1000%이상 상승할 수도 있다고 평가했다.

전 세계 주식시장에 전기차 열풍이 불고있으며 투자자들은 가능성이 있는 전기차 업체 중 저가 매수가 가능한 종목을 찾기 위해 노력 중이다.

피스커의 주식은 매력적인 밸류에이션을 보이고 있다. 동사는 신규 차량이 출시 일정이 7분기 뒤로 예정되어 있다. 마그나 인터네셔널과의 파트너쉽을 이용해 생산성을 증가시키고 경쟁력 있는 전기차를 준비 중이다.

피스커의 무배기 차량인 오션으로 5인용 중형 SUV이다. 차량은 2륜 및 4륜구동을 선택할 수 있으며 주행거리는 250~350 마일 이상이다. 9개의 유리 패널을 원터치로 여는 '캘리포니아 모드'와 PV솔라루프 등으로 효율을 향상 시켰다. 상용 모델의 시제품은 올해 여름에 공개될 예정이다.

오션은 크고 빠르게 성장하는 프리머엄 앤트리 시장에 진입할 것이다. 현재 이 시장은 BMW 3시리즈와 테슬라 모델3등이 연간 10만대 이상을 판매고를 미국에서 올리고 있다. 몇몇 업체들이 상당한 시장점유율을 가지고 있으나 피스커의 사전 주문 물량이 증가하고 있는 추세이다.

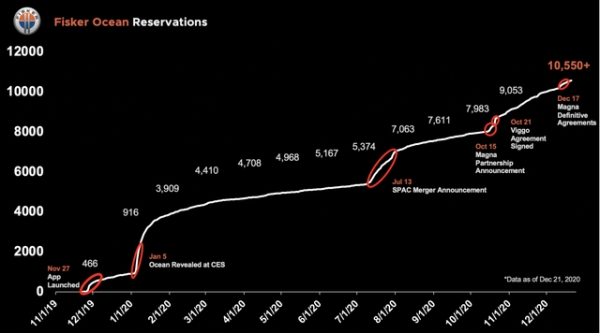

지난달 말 피스커의 오션 사전 예약대수는 1만550건에 이르렀다. 이는 지난 8월 SPAC 합병 발표 당시의 5000에서 두배 이상 늘어난 것이다. 데미안 로빈스는 "사전 예약의 증가는 호재이나 출시 지연이나 예약 취소등의 변수가 출시전까진 얼마든지 가능하다"고 판단했다.

매그나 인터내셔널과의 파트너쉽을 통해 피스커는 차량의 가격 경쟁력을 높일수 있고 생산능력을 확충하기 위한 대규모 자본투자가 필요 없다. 그리고 매그나 인터내셔널의 생산능력 또한 지속적으로 늘어나고 있어 2025년까지 연간 생산능력이 25만대에 이를것 으로 추정된다. 피스커 오션의 중간가는 약 5만5000 달러로 예상되며 테슬라Y의 중간가와 비슷하다. 데미안 로빈스는"하위 모델의 가격은 유럽 등에서 인기가 많은 소형 전기 차량의 가격과 비슷해 가격면에서 경쟁력이 있다. 리스면에서도 월 납입금이 379 달러로 다른 전기 차량에 비해 매우 싸고 라스 기한이 정해지지 않아 고객들에게 매우 매력적이다"라고 평가했다.

피스커와 마그나 인터내셔널과의 합작과 피스커 가변 플랫폼 적응형 디자인 (Fisker Flexible Platform Adaptive Design:FF-PAD)을 빠르 시일 내에 대량 생산이 가능하다. 일반적으로 OEM(Orginal equiment manufacturing:위탁생산)의 경우 대량생산을 하려면 5년 이상이 소요된다. 데미안 로빈스는 "양사는 협력관계를 더욱 돈독히해 미래의 성공을 준비 중"이라고 평했다.

피스커와 마그나 인터내셔널은 FM29 플랫폼을 개발했다. 이 플랫폼은 큰 배터리가 장착되어 주행거리가 매우 길며 승객들에게 넓은 공간을 제공한다. 양사는 또한 4단계 자율주행이 가능한 FI-파일럿이라는 시스템의 개발을 발표했다.

데미안 로빈스는 "다기능 자율주행 기술, OTA 업데이트, 업계 최고의 센서와 디지털 이미징 레이더와 FI-파일럿에 장착되면 업계 최고 수준의 자율 주행 시스템이 될 것"이라며 "마그나 인터내셔녈과의 협업을 통해 피스커는 오션을 출시할때 이미 연간 10만대의 생산능력을 갖출 것"으로 보인다. 2025년까지 연간 생산량이 20만대에서 25만대에 이를것으로 추정된다.

생산의 확장성과 목표 물량을 장려하기 위해 피스커는 마그나 인터내셔널에 자사의 지분의 6%를 부여하기로 했다. 생산 단계가 완료될때 마다 마그나에게 1/3의 워런트를 부여한다. 오션이 생산되기 시작하면 6% 모두 양도되는 계약을 맺었다.

피스커는 매출이나 순수입이 차량이 출시전이라 전혀 없다. 현재 동사의 현금 보유량은 10억 달러이며 부채는 없는 상태이다. 오션 출시전 재고 늘리고 판매 및 광고 비용 지출이 늘어나고 유통망 구축에 투자 하면 피스커의 순손실은 더욱 커질 것이다. 동사의 2019년에 영업 손실은 전년 대비 210% 늘어나 1058만 달러였다. 2020년 9월까지 순손실은 1202만 달러로 이는 전년대비 53.6% 늘어난 것이다.

피스커가 마그나에 양도하기로 한 워런트를 포함해 현재 희석 주식수는 3억2450만 주이며 기업가치는 48억2000만 달러이다. 2025년에 연간 20만대의 차량을 평균 5만5000달러에 판매한다면 연간 매출은 110억 달러이다. 15만 판다고 가정해도 매출 추정액은 82억 5000만 달러이다. 데미안 로빈스는 "이는 현재 기업가치의 거의 두배고, 저가 모델만 판다고 해도 연간 12만대만 판매해도 매출 추정치가 현재의 밸류에이션과 같다"고 분석했다.

2025년 매출 추정치인 90억 달러로 예상된다. 이는 Price/Sales 의 멀티플이 0.5배임을 의미한다. 이는 테슬라의 8배, 니오의 5배, 샤오평의 4배에 비하면 매우 낮은 수준이다. 데미안 로빈스는 "만약 피스커의 Price/Sales 멀티플이 6배라고 가정을 하면 2025년에 동사의 기업가치는 540억 달러가 될 것"이라며 "이는 현재의 기업가치에서 1000%의 상승을 의미하는데, 6배의 멀티플도 니오나 샤오평의 3년차 멀티플인 20배에 비하면 낮은 것"이라고 설명했다.

데미안 로빈스는 "피스커는 아직 신모델을 출시하지 않았지만 현재의 밸류에이션은 매우 낮고 마그나 인터내셔날과의 파트너쉽을 통해 모델 출시 기간을 위탁생산의 5년에서 2.5년으로 감축시켰다"며 "동사의 기술적 강점 또한 미래 시장에서 경쟁력을 높여준다"고 말했다.

2025년의 추정 매출은 현재 기업가치를 훨씬 능가할 것이며 상승여력은 매우 뛰어나다고 평가했다. 신생업체로써 여러 리스크가 있지만 장기적 전망은 매우 좋다고 평가하며 투자의견을 낙관적으로 냈다.

이지선 기자 stockmk2020@gmail.com