[인포스탁데일리=박효선 기자] 은행주가 미국 ‘블루 웨이브’(미국 민주당의 상·하원 동시 장악)의 영향으로 수혜를 입을 것이라는 전망이 나왔다.

12일 하나금융투자는 올해 은행주의 강세를 전망하며 최선호주로 KB금융과 하나금융을 꼽았다. 관심종목으로는 BNK금융을 제시했다.

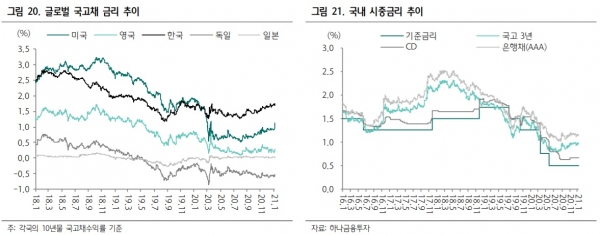

최정욱 하나금융투자 연구원은 “블루웨이브로 촉발된 금리 모멘텀이 은행주 리레이팅(Re-rating)의 신호탄으로 작용할 것”이라면서 “규제 리스크 확산 가능성이 있지만 금리 모멘텀 반영은 시간문제”라고 진단했다.

최 연구원은 “선거가 다가오면서 규제 리스크가 확산될 수 있는 점과 잠재부실 현실화 우려가 있지만 금리 모멘텀과 NIM(순이자마진) 상승 전환이라는 큰 파도를 거스르지는 못할 것이고, 보수적인 선적립 효과를 감안하면 대손비용도 크게 증가할 가능성은 낮다”며 “매크로 변수의 우호적인 변화와 낮은 멀티플(multiple)이 맞물리면서 상승 폭이 확대될 것”이라고 예상했다.

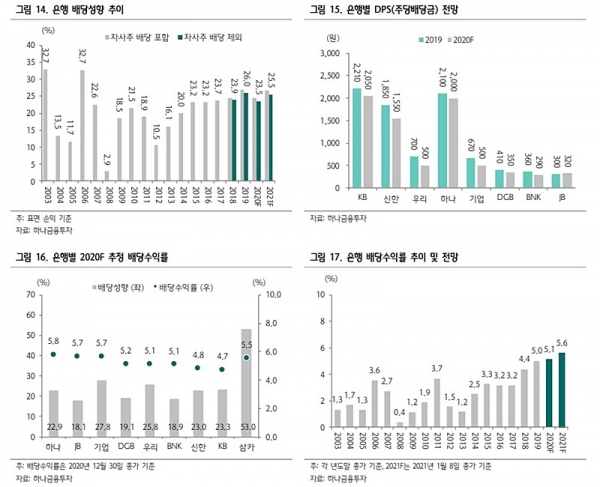

또한 시장의 우려보다 은행지주의 배당 축소 규모는 크지 않을 것으로 내다봤다.

그는 “지난해 은행 순익이 예상보다 선방했고, 배당성향도 약 2.5%p 축소에 그칠 것으로 보여 평균 DPS(주당배당금) 감소폭은 약 11% 수준으로 예상된다”며 “은행 평균 예상 배당수익률은 5.1% 정도”라고 추정했다.

특히 올해에는 은행주의 배당성향이 다시 정상화되면서 배당주의 면모를 되찾을 것이라는 판단이다.

지난해 하반기 금융감독원의 배당 규제 영향으로 은행주에 대한 투자심리는 급격히 위축된 상황이다.

지난달 말 배당락 이후 은행지주 주가는 더욱 급락했다. 지난해 4분기 JB금융과 DGB금융의 주가가 그나마 상승했으나 BNK금융과 기업은행은 상대적으로 주가가 저조한 상태다.

다만 최 연구원은 “지난해 4분기 은행들의 추정 순익이 컨센서스 보다 소폭 하회하고, NIM도 평균 약 2bp 하락한 것으로 예상되나 대출성장률이 2%를 훌쩍 상회한 것으로 보인다”면서 “월중 기준으로 10~11월이 저점인데다 BNK금융과 DGB금융은 지난해 4분기 NIM이 상승해 타행들도 올해 1분기에 NIM이 반등할 것”이라고 예측했다.

지난해 4분기 은행들의 코로나 추가 충당금은 8000억~9000억원 수준으로 지난해 2분기 추가 충당금 1조원을 하회한 것으로 관측된다는 부연이다.

이어 “하나금융이 지난해 4분기 실적 컨센서스를 상회한 유일한 은행인 듯하다”면서 “반면 우리금융은 아주캐피탈 인수 등에 따른 일회성 이익 발생에도 시장기대치를 하회하는 등 타 은행들의 실적은 컨센서스를 소폭 하회한 것으로 보인다”고 덧붙였다.

박효선 기자 hs1351@infostock.co.kr