[인포스탁데일리=(시카고)이지선 기자] 유명 주식 블로거인 그로스 헌터는 오토데스크(ADSK) 주식은 코로나19의 역풍에도 불구하고 올해 주가가 30%나 상승했고 기존 고객들을 여전히 유지하면서 경기 불황에도 회복력을 보였다고 주장했다. 또한 그는 클라우드를 바탕으로 한 디자인 소프트웨어 선두 업체로서 계속 성장세를 유지할 것이라고 평가했다.

오토데스크는 자사를 '사물을 만드는 사람들'을 위한 소프트웨어를 만드는 회사라고 설명한다. 오토데스크의 3D 디자인 소프트웨어는 건축설계사나 엔지니어링, 공산품 디자인에 중요하게 쓰이고 있다.

최근 전미 제조업협회 설문 조사따르면 전 세계 건설업계의 프로젝트가 3% 하락했고 78%의 응답자가 코로나19로 인해 사업의 재정 상황이 부정적 영향을 받을 것으로 예상했다. 고객사들의 실적 부진과 설계 비용 감축에도 불구하고 오토데스크 주가는 올해 현재까지 놀라운 회복력을 보였다. 그로스 헌터는 "여기서 주목할 것은 코로나19라는 외부적 역풍에도 불구하고 오토데스크 주가의 2020년 수익률은 장기 투자자에게는 매우 긍정적인 시그널"이라고 주장했다.

글로벌 인프라, 건설, 공산품 제조 관련 지출이 다시 증가하기 시작하게 되면 오토데스크의 주가는 일반 시장을 더욱 능가할 것으로 예상된다. 글로벌 기업과 재계 지도자들은 녹색 인프라, 테크놀로지, 클라우드 컴퓨팅이 주도하는 '4차 산업혁명'이 코로나19 종식 후의 성장세를 이끌어 갈 것으로 보고 있다.

보리스 존슨 영국 총리와 조 바이든 미국 대통령 당선자는 각각 50억 파운드와 1조 3,000억 달러를 인프라 투자를 약속하여 인프라 재구축 필요성에 대해 언급했다. 이러한 지원 약속은 글로벌 복구를 지원하기 위해 녹색, 청정 및 테크를 바탕으로 한 인프라에 대한 정부 및 기업의 전폭적인 투자의 확대를 위한 초석을 다졌다.

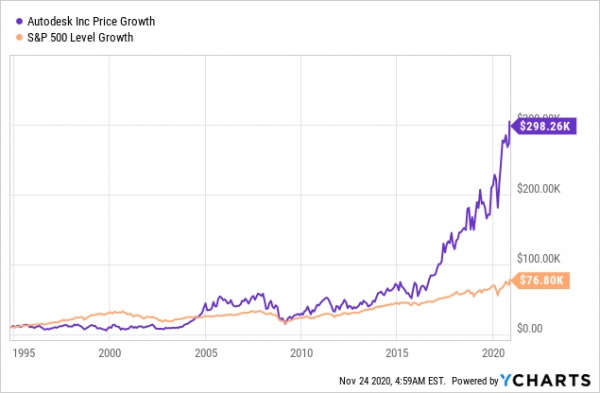

오토데스크는 이러한 양국의 기조에 큰 수혜를 입을 것이다. 그리고 최근 회사의 클라우드 플랫폼으로 전환은 코로나 19로 보편화한 재택근무 환경에도 이상적이다. 오토테스크의 주가는 창사 이래 지속해서 S&P500 성장세를 뛰어넘고 최근 10년 동안 21%의 연간 성장률을 기록했다.

오토데스크는 코로나19의 역풍에도 불구하고 2020년 2분기에 긍정적인 결과를 기록했다. 매출은 전년 대비 15% 증가한 9억 1,300만 달러를 기록했고 EBITDA 마진은 19%였으며 잉여 현금의 유입은 6,400만 달러를 기록했다.

매출 증가세는 고성장 SaaS 투자자들에게 낮게 보일 수 있다. 하지만 2020년에 보인 세 자릿수 매출 증가세는 투자자들로 하여금 미래 성장에 대한 기대감을 가지게 했다. 오토데스크를 뛰어난 수익성 측면에서 평가하는 것이 중요하다.

오토데스크는 91%의 총 마진과 14.3%의 EBITDA 마진이라는 뛰어난 실적을 냈다. 만약 매출의 29%에 달하는 2억2,300만달러 상당의 연구ㆍ개발비 지출이 없었다면 EBITDA 마진은 더욱 높았을 것이다. 이러한 대규모 투자는 오토데스크가 상품제공(product offering)을 늘리려 하고 있으며 더 많은 영업 개발 여지가 있음을 시사한다.

2021년에도 여전히 경제적 불확실성이 여전히 지속될 것으로 보인다. 오토데스크의 고객사들인 건설사, 엔지니어링과 제조업체들 또한 지속되는 불확실성 때문에 부정적 영향을 받을 것으로 보고있다. 그로스 헌터는 "그러나 오토데스크의 우수한 2020년 실적과 지난 20년간 주식시장을 상회한 걸 감안할때 오토데스크의 2021년의 실적 또한 좋을 것으로 예상한다. 오토데스크는 2008년 글로벌 금융위기와 2000년 테크 버블위기를 잘 버터내면서 주주들에게 환원을 지속해왔다"고 평가했다.

오토데스크의 가치는 EV/Revenue 멀티플의 15.9배에 책정되어 있다. 이와 같은 밸류에이션은 저렴한 범주에 들지 않으며 일부 투자자들에게는 높아 보일 수 있다. 다른 Saas 업체들과 비교할때 대해 평가할 때 현재의 밸류에이션은 적정하다고 판단할 수 있다. 오토데스크의 밸류에이션은 동종업계의 강자인 엔비디아(EV/Revenue의 17.8배)와 세일즈포스(EV/Revenue의 12배)의 사이에 있다. 그로스 헌터는 "투자자들은 오토테스크의 성장세가 지속할 것으로 보고 있다"고 분석했다.

그로스 헌터는 "오토데스크는 컴퓨터 디자인 소프트웨어 분야의 시장 선두주자이다. 코로나19 팬데믹의 영향을 받은 많은 산업에 고객기반을 두고 있지만, 동사의 주식은 뛰어난 회복력을 보이고 시장을 아웃퍼폼 했다. 대규모 인프라 프로젝트에 의해 세계 경제가 회복을 지속할 것으로 예상된다. 녹색 인프라에 대한 글로벌 지출 증가를 배경으로 꾸준한 수익률과 지속적인 성장 이력이 있는 오토데스크는 투자자들에게 매력적인 기회를 제공한다"면서 투자의견을 낙관적으로 냈다.

이지선 기자 stockmk2020@gmail.com