[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 국내증시가 사상최고치를 경신했고, 미국도 다우지수가 사상 첫 3만선을 돌파했습니다. 이처럼 글로벌 시장이 '불마켓'을 이어가고 있는데요. 중국시장도 최근 랠리가 기대되고 있습니다. 오늘은 중국의 대표적인 게임회사 '넷이즈'에 대해 살펴보죠. 삼성증권 황선명 연구원의 리포트입니다.

제목은 '넷이즈, 게임산업 성장 사이클 도래' 입니다. 넷이즈는 중국의 대표적인 게임 회사로 미국 나스닥과 홍콩시장에 동시 상장되어있습니다. 게임 외에도 온라인 교육, 음악, 이커머스 사업을 영위하는 종합 IT 기업이라 할 수 있는데요. 중국에서 텐센트에 이어 2번째로 큰 회사입니다. 넷이즈는 새로운 게임을 개발해 해외로 출시하며, 해외의 게임을 중국 내부로 서비스하기도 합니다.

넷이즈의 3분기 실적이 컨센서스를 상회했습니다. 매출액 186.6억 위안(YoY+27.5%), 순이익 30억 위안(YoY-76.5%)을 기록했는데요. 전년동기 대비 순이익 부진했던 이유는 환차손(알리바바 지분 투자 수익이 일정 부분 상쇄), 전년도 매각 차익 등 일회성 요인입니다. 비경상 손익을 제외했을 때 순이익은 컨센서스에 부합한다고 분석합니다.

넷이즈의 매출 비중을 보면, 모바일게임이 54%로 가장 많은 부분을 차지합니다. 최근 모바일 게임 산업이 성장 사이클이 도래하면서 실적을 견인했는데요. 자체 개발 대작인 몽환서유/대화서유/음양사/나이브즈 아웃 등과 퍼블리싱을 담당하는 블리자드(워크래프트, 디아블로), 마이크로소프트(마인크래프트) 게임의 성공으로 실적이 좋았습니다. 또한 일본 중심의 해외 수출 증가도 성장 동력으로 작용했습니다.

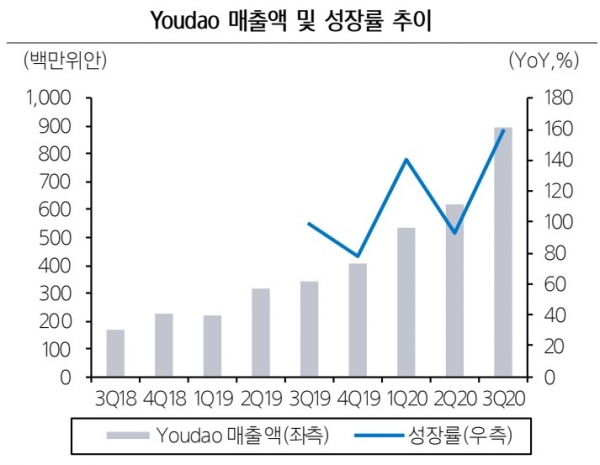

다음 사업부는 온라인 교육입니다. 회사 전체 매출에서 비중은 5% 뿐이지만, 성장 속도가 매우 빠른데요. 교육 사업 이름은 YouDao로 매출이 전년동기대비 +159% 급증했습니다. 공격적 마케팅/브랜드 이미지 강화 전략이 효과적이었는데요. 향후 시장 선점을 위한 공격적 마케팅으로 비용 부담이 증가하나, 사용자 증가세가 빠르게 나타나며, 성과는 가시화되고 있습니다.

넷이즈의 신사업도 순항하고 있다고 판단합니다. 신사업 부문은 교육사업보다 매출이 약 4배 이상 큰 사업으로, 게임과 교육 이외의 신규 사업을 담당하는데요. 클라우드 뮤직, 온라인 소설 및 라이브 스트리밍, 포탈사이트 등을 운영하고 있습니다.

또한 중산층 모델을 타겟팅한 왕이엄선 이커머스 사업도 진행하는데요. 최근 이커머스 부문 매출이 증가하며 신사업 성장 동력으로 작용하고 있습니다.

현재 넷이즈의 12개월 선행PER은 22배로 최근 5년 평균과 유사합니다. 삼성증권 황선명 연구원은 향후 10여개의 신규게임 파이프라인 모멘텀을 고려할 때 중장기적으로 긍정적인 투자 의견을 유지했는데요.

다만 초이스스탁은 현재주가가 수익성에 비해 다소 고평가되어있다고 판단합니다. 투자매력점수는 100점 만점에 83점을 제시했는데요. 사업독점력과 배당매력, 재무안전성 등은 우수하지만 수익성장성이 아쉽다고 분석합니다.

오늘 주목! 이리포트 요약합니다.

넷이즈, 3Q 실적 컨센서스 상회

핵심 모바일 게임 사업의 고성장

교육/뮤직/이커머스 등 신사업 성장세 순항

게임산업 성장 사이클 도래에 주목

손현정 기자 sonhj10@naver.com