[인포스탁데일리=윤서연 기자] 미쓰비시파이낸셜그룹(MUFG)이 2분기(일본 회계 기준) 컨센서스를 상회하는 실적을 거뒀다. 다만 내수 시장 둔화 국면에서 코로나19로 해외 시장 불확실성도 커지고 있다는 점은 부담이다. 증권가는 금리 상승에 따른 가치주 투자 관점에서의 접근을 제안했다.

MUFG는 2분기 영업이익 1조1120엔, 당기순이익 2173억엔을 기록했다고 밝혔다. 순익은 컨센서스(1855억원)을 크게 상회하는 액수다.

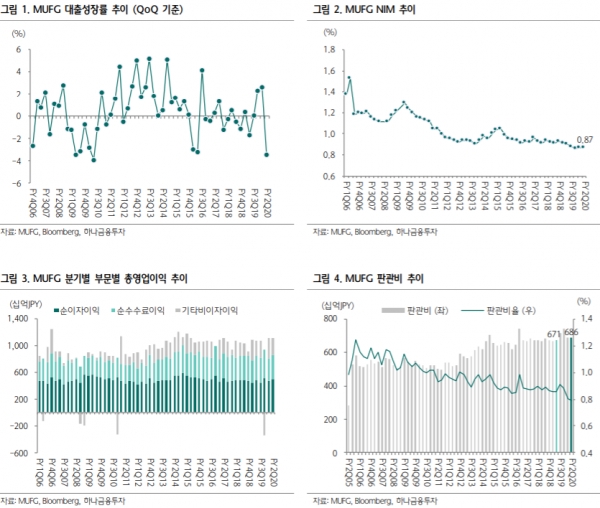

순익 증가는 영업외손실과 대손비용 감소 때문으로 풀이된다. 대출 잔액이 3.5% 줄고 순이자마진(NIM)이 0.87%로 전분기 수준이 유지됐지만 자회사 합병 영향으로 순이자이익이 늘었고, 기타 비이자이익이 감소했음에도 총영업이익은 증가했다.

판관비는 전년 동기 대비 150억엔 증가했다. MUFG가 인수한 인도네시아 다나몬 은행과 글로벌 자산운용사 FSI의 통합 과정에서 발생한 비용이 대부분을 차지했다.

대손비용은 전분기 1450억엔에서 1134억엔으로 낮아졌지만 해외 자회사들이 새 회계기준을 적용하고 코로나19로 신용리스크가 늘며 전년 동기 대비론 두 배 이상 증가했다. 코로나19 리스크가 장기화될수록 해외 수익 비중이 높은 MUFG로선 부담이 될 전망이다.

최정욱 하나금융투자 연구원은 리포트에서 “일본의 마이너스 금리 상황 하에서 MUFG는 자국 내 은행 수익성 확보가 어려워져 해외 부문 수익 비중을 2010년 21%에서 2019년 47.5%까지 확장했다”라며 “문제는 코로나19 사태로 해외 자회사 대손비용 또한 급증한 점”이라 밝혔다.

최 연구원은 “MUFG는 미국과 태국, 모건스탠리(지분 24% 보유) 수익에 크게 의존하고 있다”라며 “자국 내 소비가금융 또는 신용카드 등 소매 부문의 수익이 좋지 않은 데다 수요가 많은 기업대출의 경우 저마진으로 수익성 개선에 큰 도움이 되지 못하고 있다”고 분석했다.

다만 배당수익률 자체는 높다는 분석이다 2020년 기준 주당 배당금은 25엔으로 2019년과 동일하게 유지될 전망이며, 이 경우 올해 배당성향은 53.5%나 된다. 이익 규모와 상관없이 DPS를 상향 또는 유지하는 주주 친화적 전략을 펴고 있고, 올해 주가가 23.3% 줄어 배당수익률은 5.4%에 달한다.

최 연구원은 “글로벌 금리 상승 기대에 따라 가치주 컨셉의 은행주에 대한 관심이 커지는 점은 세계적 현상”이라며 “동사도 수혜가 기대된다”고 마무리했다.

윤서연 기자 yoonsy0528@naver.com