[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 미국의 대형할인마트 '타겟'이 기대를 크게 웃도는 3분기 실적을 발표했습니다. 타겟은 온·오프라인 유통업계에서 지배력을 점차 키워가고 있는데요. 미래에셋대우 김명주 연구원의 리포트 살펴보겠습니다.

제목은 '타겟, 매장 풀필먼트의 정석' 입니다. 타겟은 오프라인 매장과 온라인 매장을 함께 운영하는 미국 대표 유통업체입니다. 바비인형부터 식료품은 물론 애플과 마이크로소프트의 전자기기, 의류 등 총집합해 있는 할인마트인데요. 코로나에도 풀필먼트 서비스를 통해 온라인 매장 매출이 견조했습니다.

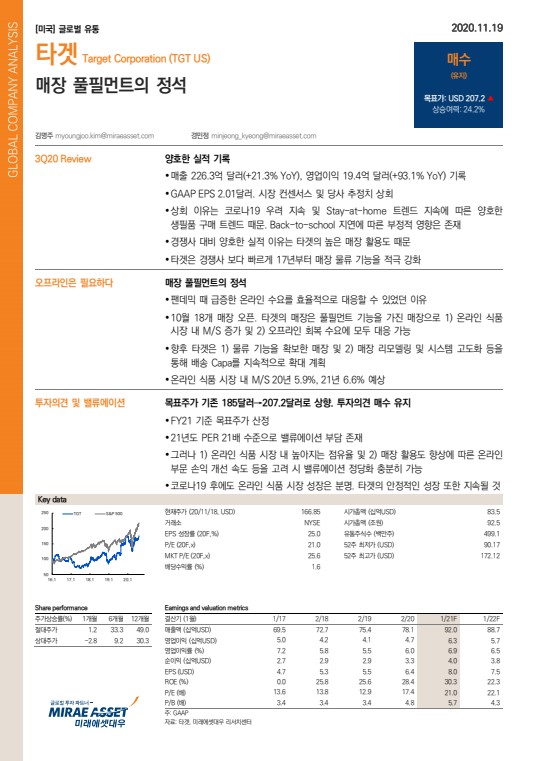

타겟의 3분기 매출은 226.3억 달러로 전년동기대비 +21.3% 증가했습니다. 영업이익 19.4억 달러로 +93.1% 급증했습니다. 이는 시장 컨센서스 대비 크게 상회하는 수준인데요. 호실적의 배경에는 코로나19 우려가 지속되면서 '집콕' 드렌드가 이어졌고, 생필품 구매 수요가 크게 늘어났기 때문입니다. 또한 경쟁사 대비 양호한 실적 이유는 타겟의 높은 매장 활용도 때문인데요. 타겟은 경쟁사 보다 빠르게 17년부터 매장 물류 기능을 적극적으로 강화해왔습니다.

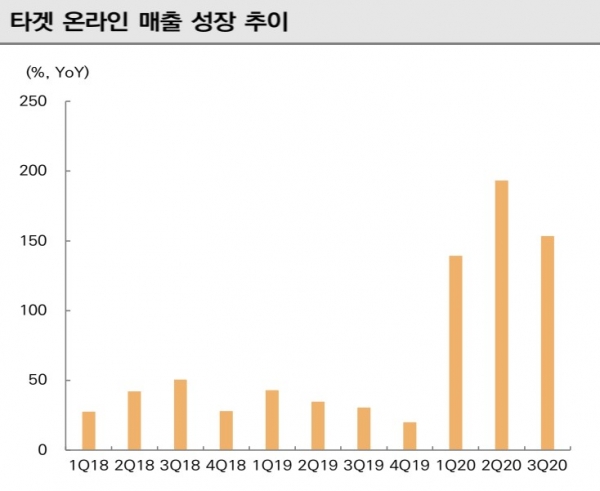

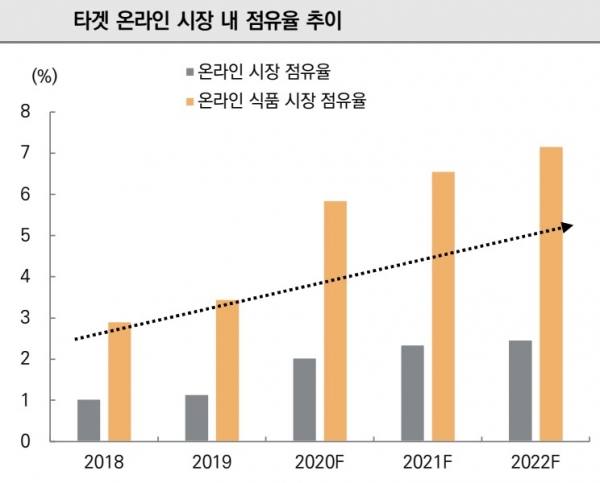

타겟은 코로나 팬데믹 때 급증한 온라인 수요를 효율적으로 대응하기 위해 지난달 18개 매장을 더 오픈했습니다. 타겟의 매장은 풀필먼트 기능을 가진 매장인데요. 풀필먼트는 주문한 상품이 물류창고를 거쳐 고객에게 배달 완료되기까지의 전 과정을 일괄 처리하는 것을 의미합니다. 이에 온라인 식품 시장 내 점유율도 크게 증가했고, 오프라인 회복 수요에도 원활히 대응하고 있습니다.

향후 타겟은 1) 물류 기능을 확보한 매장 및 2) 매장 리모델링 및 시스템 고도화 등을 통해 배송 CAPA를 지속적으로 확대할 계획입니다. 온라인 식품 시장 내 점유율은 올해 5.9%, 내년 6.6%를 예상합니다.

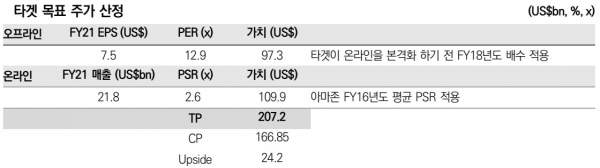

미래에셋대우 김명주 연구원은 타겟의 목표주가를 기존 185달러→207.2달러로 상향 조정했습니다. 현재 주가는 PER 21배 수준으로 밸류에이션 부담이 존재하지만, 앞으로의 성장성을 볼 때 추가 상승여력이 충분하다는 건데요.

1) 온라인 식품 시장 내 높아지는 점유율과 2) 매장 활용도 향상에 따른 온라인 부문 손익 개선 속도 등을 고려했을 때 밸류에이션 정당화가 충분히 가능할 것으로 예상합니다.

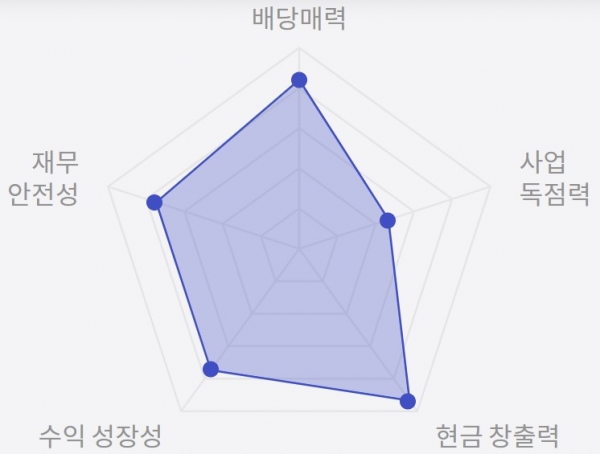

코로나가 종식되더라도, 온라인 식품 시장 성장세는 이어질 것으로 전망합니다. 따라서 타겟의 안정적인 성장 또한 지속될 것으로 기대하는데요. 초이스스탁 역시 현재 주가가 많이 오른 측면이 있지만, 탄탄한 펀더멘탈에 주목합니다. 투자 매력점수는 100점 만점에 80점을 줬는데요. 현금창출력이 매우 우수하고, 재무안전성과 수익성장성, 그리고 배당매력까지 두루 갖춘 기업이라고 평가합니다.

오늘 주목! 이리포트 요약합니다.

타겟, 3Q 양호한 실적 기록

매장 풀필먼트의 정석

목표가 185달러→207.2달러로 상향

안정적 성장세 지속

손현정 기자 sonhj10@naver.com