[인포스탁데일리=(시카고)이지선 기자] 이코노미스트이며 애널리스트인 안드레스 카데날은 패스틀리(Fastly)는 가장 큰 고객인 틱톡을 잃었지만 나머지 모든 사업부에서 매우 좋은 실적을 내고 있다. 특히 보안과 에지(edge) 컴퓨팅 분야에서 엄청난 성장 잠재력이 있고 매우 강한 현금흐름으로 인해 미래 전망이 매우 밝다고 평가했다.

패스틀리는 3분기 하향조정된 가이던스에 부합하는 실적을 냈다. 그러나 투자자들에게 정말 중요한 것은 실적을 뒷받침하는 펀드멘털과 회사의 중장기적인 잠재력이다.

패스틀리는 가장 큰 단일 고객인 틱톡의 수요 급감으로 인해 매출에 상당히 부정적 영향을 받았다. 그러나 안드레스는 "이는 일회성 이벤트에 불과하며 업계 최고의 솔루션을 제공하는 서비스에는 아무런 영향이 없다."고 평가했다. 현재 주가는 이미 이러한 악재를 주가에 반영했다.

틱톡을 제외하면 패스틀리의 근본적인 성장 동력은 매우 강하며 향후 수년간 보안과 클라우드 컴퓨팅과 같은 주요 분야에서 성장할 수 있는 엄청난 여지를 가지고 있다.

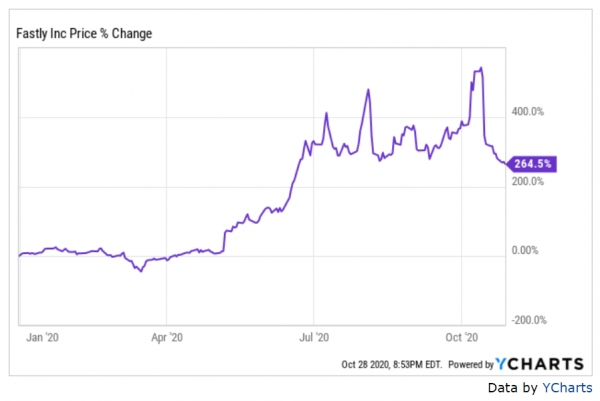

올해 패스틀리의 주식은 엄청난 변동성을 보여 왔다. 10월29일(미국시간)을 기준으로 패스틀리의 주가는 연중 최고치에서 무려 47%나 하락했으나 연초보다 265%나 상승했다.

단기적으로 주가 하락의 원인은 10월 15일에 발표된 가이던스 하향조정 때문이다. 이날 경영진은 3분기 매출 가이던스를 5% 인하하고 매출에 부정적 영향을 주는 두 가지 원인을 설명했다.

첫 쨰는 불확실한 지정학적 환경의 영향으로 최대 고객인 틱톡의 패스틀리의 플랫폼 사용의 감소이다. 이로 인해 틱톡 관련 매출이 급감했다. 두 번째는 3분기 후반에는 패스틀리가 예상한 것보다 고객들의 사용량이 감소했다.

전체 매출의 12%를 차지하는 틱톡은 패스틀리의 가장 큰 고객이기 때문에 틱톡관련 수요의 급감은 매출에 지대한 영향을 끼쳤다. 그러나 여전히 일회성 이벤트인 데다 미중 관계를 둘러싼 지정학적 불확실성에 의한 것으로 패스틀리의 미래 성장성과 기술력에는 아무런 영향이 없다.

안드레스는 "그러나 만약 패스틀리가 고객들을 경쟁사에 뺏기고 있다면 이는 훨씬 더 심각한 문제가 될 것"이라고 판단했다. 이어 그는 "향후 분기에 패스틀리가 타 업체와의 경쟁에서 밀리고 있는 증후가 보이는지 예의 주시할 필요가 있다"고 주장했다.

패스틀리 경영진은 3분기의 매출 및 사용자 트래픽 감소가 4분기까지 이어질 것으로 보고 있으며 이를 회사 가이던스에 반영했다. 안드레스는 "패스틀리의 감소한 트래픽은 단기간에 회복이 되진 않을 것이다. 하지만 다른 고객에게 틱톡의 트래픽을 지원하던 용량을 재분배해 중장기적으로는 트래픽과 총 마진 증가가 이루어질 것이다.

타 고객의 이용 둔화에 대해 경영진은 문제의 주요 원인은 대부분 타이밍 문제였고 타 고객의 트래픽이 패스틀리 플랫폼에서 증가하고 있다고 전했다. 이는 미래의 성장성 유지를 의미하며 패스틀리 주가에 대한 불확실성을 제거해준다.

3분기의 매출은 전년 동기 대비 42% 증가한 7100만 달러를 기록했다. 이는 개정된 가이던스 범위의 고점(high-end)을 해당한다. 주목할 점은 패스틀리가 신규 고개 유치와 기존 고객 유지 면에서도 좋은 성과를 거두었다는 점이다.

총고객 수는 2분기 1951명에서 2047명으로 증가했다. 기업 고객수도 304개에서 313개로 했고 기업 고객은 전체 매출의 88%를 차지한다. 4분기 매출 가이던스는 8200만 달러에 달하며 여기에는 시그널사이언스(Signal Science) 인수를 통해 얻은 800만 달러의 추가 매출이 포함된다. 이는 전년 동기 대비 39% 증가한 것이다.

전체적으로 틱톡의 일회성 매출 손실과 시그널사이언스 인수로 인한 800만 달러의 추가 매출을 제외하면 패스틀리는 40% 이상 성장하고 있다. 하지만 고 성장주인 패스틀리에는 그다지 인상적인 수치는 아니다.

패스틀리는 미래 성장에 기여할 여러 가지 사업부가 있다. 시그널 사이언스 인수를 통해 교차 판매와 상향 판매 기회가 증가했다. 이에 대해 패스틀리의 경영진은 향후 실적에 대해 낙관적인 예상을 했다. 그러나 더 잠재력이 있는 기회는 에지 컴퓨팅이다. 패스틀리는 자사의 Compute@Edge가 베타 버전에서 제한된 제공(limited availability)으로 전환했으며 고객들은 프로덕션 트래픽(production traffic)을 실행하고 있다고 발표했다.

가트너(Gartner)는 2025년까지 기업 생성 데이터의 약 75%가 기존의 중앙 집중식 데이터 센터 또는 클라우드 외부에서 처리될 것으로 추정한다. 이러한 추세는 엣지 컴퓨팅 분야에서 선두 업체들에 엄청난 기회를 제공할 것이다. 안드레스는 "패스틀리도 향후 몇 년 동안 엣지 컴퓨팅 트렌드의 큰 수혜자가 될 것"이라고 예상했다.

안드레스는 "패스틀리는 최근 가장 큰 고객을 잃고 매출의 감소를 기록했다. 하지만 중장기적으로 신규 고객 유입을 통해 잃어버린 수요를 만회할 것이다. 그리고 다른 사업 부문은 좋은 성과를 내고 있으며 매우 높은 달러 기준 순확장율(Dollar based Net Expension Ratio)은 투자자들에게 매력적이다. 패스트리는 보안과 에지 컴퓨팅 분야에서 엄청난 잠재력을 가지고 있다"고 평가하며 투자의견을 매우 낙관적으로 냈다.

이지선 기자 stockmk2020@gmail.com