[인포스탁데일리=박상인 기자] 삼성증권은 텔라닥 헬스에 대해 원격진료의 인지도와 활용도가 높아졌다면서 이번 조정을 진입 기회로 활용할 필요가 있다고 판단했다.

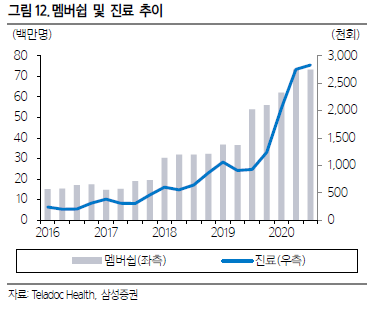

텔라닥헬스는 3분기 매출 2억8900만달러를 기록하며 전년대비 109% 성장했다. 구독매출액 2억 2700만달러, 진료수수료 5억1천만달러 등이다.

삼성증권은 텔레닥 헬스의 성장이 계속될 것이라고 봤다.

이영진 삼성증권 연구원은 "계절적으로 수요가 낮은 분기이며 코로나19 관련 진료 감소 영향에도 불구하고 지표 성장이 지속되고 있다"며 "'VFO(Visit Fee Only)' 진료 멤버십 중 일회성 성격이 250만명 정도 존재하는 것을 고려하면 멤버십 성장에 주목할 필요가 있다"고 평가했다.

또 "B2B 채널을 통한 피부과 및 정신질환 부문은 전년 동기 대비 500% 이상 성장했다"며 "여러 과목의 진료를 받는 고객 비중도 증가세"라고 설명했다.

아울러 삼성증권은 합병 발표 이후 텔라닥 헬스와 리봉고 헬스의 합병이 4분기에 마무리될 전망이라고 봤다.

이 연구원은 "의료진이 무작위로 배정되는 원격진료 플랫폼 특성상 코로나19 이후에도 꾸준한 수요를 기대할 수 있는 만성질환 및 정신건강 분야 확장이 필수적"이라며 "합병을 통해 하나의 원격의료 플랫폼 속에 다양한 서비스를 통합 제공 가능할 것"이라고 평가했다. 또 "매출액 증가와 비용 감소 등 재무적 시너지뿐 아니라 원격의료 산업 내 주도적 지위 기업이 탄생하는 결과"라고 말했다.

박상인 기자 si2020@infostock.co.kr