[인포스탁데일리=(시카고)이지선 객원기자] 피시타운 캐피탈은 버크셔해서웨이의 연간 250억달러의 수익은 배당금 인상이나 자사주 매입 등에 쓰여야 한다고 주장했다. 그로 인해 장기적으로 주주의 가치가 인상될 것이며 상대적으로 저평가된 주가는 매력적이라고 분석했다.

버크셔해서웨이(BRK.A 와 BRK.B)는 JP모건(JPM)과 웰스파고(WFC)의 지분은 축소하고 뱅크오브아메리카(BAC) 지분을 늘렸다. 도미니온(D) 가스전송 및 저장자산 매입과 스노우플레이크(SNOW) 기업공개 참여 등 활발한 분기를 보냈다.

피시타운 캐피탈은 "지난 분기에 긍정적인 점은 버크셔해서웨이가 자사주 매입을 늘린 것이다. 주당 175달러에 총 50억 달러 규모의 자사주매입을 진행 했다. 주당 200달러 이상의 자사주 매입에 대한 결정은 버크셔해서웨이의 경영진이 현재 주가의 밸류에이션을 어떻게 바라보는지 알려주는 중요한 단서가 될 것"이라고 평했다.

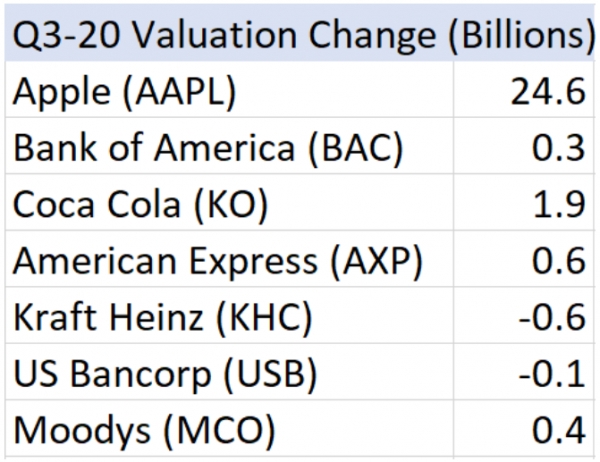

3분기에 크래프트 하인즈(KHC)를 제외한 버크셔해서웨이의 주식 투자액이 2041억 달러에서 10.6% 증가한 2258억달러로 증가했다. 주식부문 투자액의 증가는 전적으로 애플(AAPL)주가의 강세로 인한 것이었다.

217억달러의 주식상승으로 인한 수익은 대차대조표상의 미래소득세에 대한 부채를 "이연(principally deferred) 소득세"로 기록하고 21%를 공제하여 2분기에 171억달러의 순 수익을 올렸다.

현재 버크셔해서웨이의 포트폴리오는 다음 4개 회사에 75%의 투자액이 집중되어 있다.

- 아메리칸 익스프레스(AXP) 151억달러

- 애플 1162억달러

- 뱅크 오브 아메리카(BAC) 248억달러

- 코카콜라(KO) 197억달러

버크셔해서웨이는 이번 분기에 두 번의 대규모 투자를 했다. 도미니온에너지의 가스전송 및 저장 자산 거의 대부분을 97억 달러에 매입하기로 합의했다. 매입가는 40억 달러였고 57억 달러의 부채를 떠안았다. 이어 일본 6개 증권사의 지분을 65억 달러에 매입했다.

피시타운 캐피탈은 "3분기에 미국 경제가 더욱 개방됨에 따라 버크셔해서웨이의 대부분 사업이 개선되었음" 볼 수 있을 것" 이라고 예상했다.

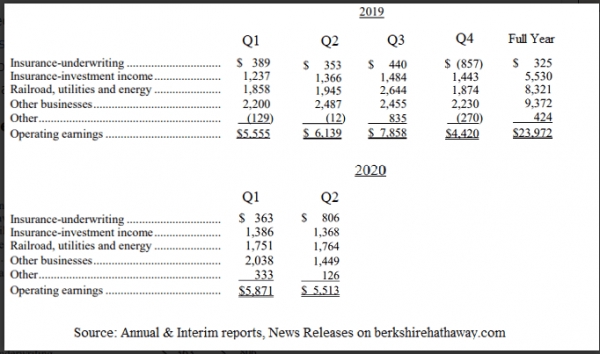

보험업(insurance-underwriting)은 지난 분기의 8억 6백만 달러의 보험 계상 손익보다 크게 줄어든 손실을 낼 것이다. 회계 규정으로 인해 가이코 보험의 25억 달러 상당의 보험료 환불은 2분기 수익은 부풀리고 3분기와 4분기는 감소시키는 효과가 있었다. 특히 많은 자연재해로 인해 인명 및 재산 피해가 여러 주에서 나타남으로 인해 피해 보상액이 증가했다. 미국 남동부 지역은 허리케인으로 인한 홍수와 강풍의 피해를 겪었고 캘리포니아 주는 수 주간 지속된 산불로 인해 많은 주택이 소실됐다. 아이오와 주는 강풍과 천둥 번개를 동반한 데라초로 인해 피해를 입었다.

보험 투자 수익은 약 13억 5천만 달러로 지난 분기와 최근의 다른 분기와 비슷한 수준이 될것으로 예상된다.

철도, 공공시설, 에너지 부문의 실적들은 전년 대비 감소할 것이나 전분기 대비 상승이 예상된다. BNSF의 철도 물량은 2분기에 비해 크게 회복되었다. 하지만 3분기에 여전히 전년 동기 대비 8.7% 감소했다. 전력사업(Utility)과 에너지 사업은 3~4분기에 연중 매출이 최대치를 기록하는 분기이다. 그러나 많은 사업장이 문을 닫거나 부분 가동되면서 1년 전보다 감소할 것으로 보인다.

피시타운 캐피탈은 "위에서 언급한 버크셔해서웨의 사업부문의 영업수익은 전년대비 10% 감소한 24억 달러를 기록할 것"이라고 추정했다.

정밀 캐스트파트, 루브리졸, 마몬 등 수십 개 기업을 거느린 버크셔해서웨이의 다른 사업부문은 대부분 제조업이다. 피시 캐피탈은 "2분기에 비해 상당한 반등을 보이나 전년대비 여전히 하락세를 보일 것이다. 이 사업부문의 영업 이익은 20억달러 정도가 될 것"으로 예상했다.

기타 사업부문은 3분기에 보합세를 유지할 것이다. 크래프트 하인츠 등의 주식 수익은 이 범주의 통상적인 비용을 상쇄할 것이다.

피시타운 캐피탈은 "버크셔해서웨이 그룹의 3분기 영업이익의 총액이 57억5000만 달러가 될 것"으로 내다봤다.

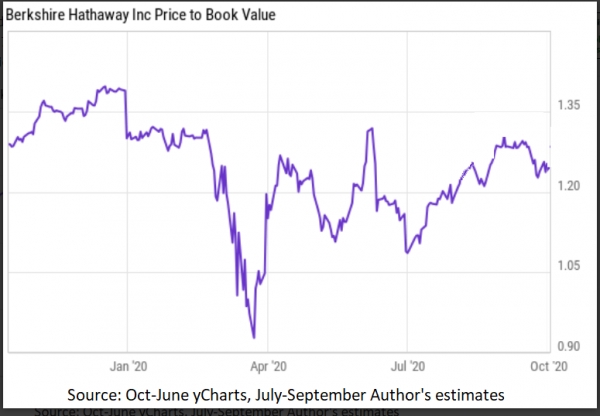

2020년 2분기 10-Q(SEC에 제출하는 분기별 보고서)에 보고된 바와 같이 2020년 6월 30일 기준 버크셔해서웨이의 장부상 가치는 3935억 달러였다.

주식투자로 인한 순이익 171억 달러와 영업이익 추정치인 57억 5천만 달러를 더하면 2020 회계연도 3분기말 장부가치는 4,164억 달러로 추정된다.

버크셔해서웨이의 시가총액은 3월 31일 현재 5,080억 달러로 이를 4,164억 달러로 나누면 3분기에 주가는 멀티플 Price/Book Value의 1.22배에 거래가 됨을 의미한다.

3분기에 19%나 오른 버크셔해서웨이의 멀티플 Price/Book Value의 1.22배에 형성된 주가는 역사적 기준으로 보면 저평가 돼 있음을 알 수 있다. 이러한 밸류에이션은 전 분기 보단 낮지는 않고 코로나19 이전의 밸류에이션과는 비슷한 수준이다. 버크셔해서웨이 주가는 S&P500 지수와 비교해서 올해 실적이 여전히 저조하다. 하지만 그 격차가 크게 좁혀졌다.

피시타운 캐피탈은 "버크셔해서웨이는 여전히 우량 회사이고 어떤 포트폴리오에서든 가치주 역할을 할 수 있다. 버크셔해서웨이는 향후 연간 6-7%의 수익을 올릴 것이다. 단기적으로 큰 주가를 상승시킬 호재는 없다. 하지만 저평가 돼있는 주가와 연간 250억달러 상당의 영업 수익은 버크셔해서웨이의 장기적 전망을 긍정적으로 한다."며 투자의견을 낙관적으로 제시했다.

이지선 객원기자 stockmk2020@gmail.com