[인포스탁데일리=(시카고)이지선 객원기자] 옵션과 VIX(변동성 지수) 전문인 블로거인 조쉬 아놀드는 알트리아(MO)는 더는 안전한 채산 주(income stock)가 아니며 주가의 상승요인도 보이지 않는다고 평가했다.

담배 관련주는 주식 시장의 활황 때는 수익률이 시장 보다 하회했다. 그러나 주식 침체기 때는 리스크가 덜한 안전주로 간주하여왔다. 또한 높은 배당금을 지급함으로써 안정적인 수익을 투자자들에게 제공했다. 그래서 담배 회사 주들은 소득 투자자들과 리스크가 낮은 포트폴리오를 원하는 투자자들에게는 매력적이었다.

알트리아 그룹은 수십 년간 배당금 증가와 안정적인 수익으로 투자자들의 재산 증가에 기여를 했다. 그러나 미래의 성장에 대한 구조적 문제와 신성장 사업에 대한 투자 실패는 투자자들이 알트리아의 미래에 대한 의구심을 품게 했다.

위 그래프에 보이듯이 담배 관련 주들이 최근 몇 달 동안 전반적으로 시장보다 약세를 보임을 알 수 있다. 지난 3월 잠시 시장에 주식이 아웃 퍼폼(outperform)을 했지만, 그 후 담배 관련 주들은 모두 언더 퍼폼을 (underperform)을 했다. 조쉬는 "최근 조정장은 단기적이며 분기 실적발표 시즌이 오면 다시 회복세에 들어설 것"이라고 예상했다. 그러나 "담배 관련 주의 저조한 성적은 계속될 것"이라고 분석했다. 조쉬는 "이러한 예상이 틀릴 수도 있으나 알트리아 주식의 리스크가 너무 크다"라고 평가했다.

미국에서의 담배 판매는 대량 생산을 하면 충분한 수요가 공급량을 소화하는 구조였다. 그러나 이러한 추세가 근래에 들어 변하고 있다. 미국 폐 협회의 자료에 따르면 미국의 흡연율은 꾸준히 감소하고 있다. 한 때 흡연이 가능했던 장소에서 금연이 보편화 되었다. 그리고 젊은 층이 건강에 더욱 신경을 쓰면서 담배 수요가 줄고 있다.

2009년에는 미국에 4천 8백만 명의 흡연 인구가 있었다. 최근에 미국 흡연 인구가 3400만 명으로 줄었다. 이는 알트리아와 담배 업체의 잠재 고객층이 많이 감소했다는 의미다. 이 같은 추세는 해외 시장도 마찬가지다. 흡연 인구도 감소하고 흡연을 시작하는 사람들도 빠르게 줄고 있다. 담배 시장의 규모의 급격한 축소는 모든 담배 업체들에는 매우 부정적인 요소이다. 그 뿐만 아니라 흡연자들의 담배 소비량 또한 급감하고 있다. 이는 담배 업체의 미래 성장률에 영향을 끼친다.

담배 소비의 감소를 만회하기 위해 알트리아는 다른 산업에 투자 했다. 앤하이져 부쉬 인베브(BUD)에 투자 했으나 작년에 주가가 40% 하락했다. 이외에도 크로노스(OTC: CRON)와 쥴(Juul)에도 투자했으나 주가가 각각 50%와 67%나 하락했다.

위의 투자는 담배 이외에 다른 사업으로 다각화하기 위한 노력이었다. 그러나 알트리아의 노력은 수십억 달러의 손실만 남기고 수포가 되었다. 조쉬는 "알트리아의 사업 다각화는 올바른 선택이었다. 그러나 수행 계획은 실패했고 원하는 결과도 전혀 얻지 못했다"고 진단했다.

일반적으로 채산 주(income stock)의 가치는 현재 수익률을 역대 수익률에 비교하여 주식의 가치평가(Valuation)를 한다. 현재 수익률이 너무 상승할 경우 이는 회사가 어려움을 겪고 있다는 신호다. 그리고 시장은 주가에 미래의 배당금 약세나 감소를 반영한다.

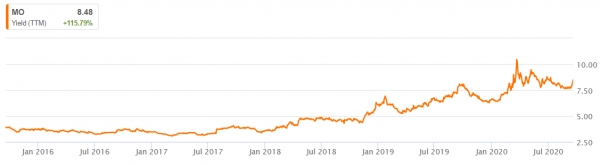

위 그래프에서 알수 있듯이 지난 4년간 수익률은 4%대에 불과했다. 그러나 수익과 배당금은 지속해서 증가해왔다. 투자자들은 알트리아 주식을 매수하여 높은 수익률은 유지했다. 투자자들에게 지급액은 늘어났으나 주식의 큰 폭으로 하락했다.

알트리아의 현재 수익률 8.5%로 알트리아의 정상 수익률의 두 배가 넘는다. 조쉬는 "일반적으로 고수익률은 투자자들에게 매우 매력적이다. 그러나 시장은 알트리아 주엔 반응하지 않고 있다"고 분석했다. 쇠퇴하고 있는 담배 사업과 투자의 다각화 실패로 성장 동력이 없기 때문이다.

영업현금 대비 배당금 지출또한 알트리아의 문제를 여실히 보여준다.

주력 사업의 시장 축소로 매년 60억 달러 이상의 배당금을 지급하는 것은 버거워 보인다. 위의 표에서도 지난 4년간 배당금의 지출액이 영업 활동이 유입된 현금과 거의 비슷함을 볼 수가 있다.

조쉬는 "그동안 해왔던 것처럼 배당금을 지속해서 인상 할수 없을것"이라고 내다봤다. 이어 그는 "배당금이 영업 현금 유입량을 능가하면 배당금 삭감은 불가피할 것이다. 알트리아는 더 이상 채산주가 아니다" 라고 정의하면서 '비관적(Bearish)'이라는 투자 의견을 냈다.