[인포스탁데일리=(시카고)이지선 객원기자] 중장기 투자 전문 블로거인 젠알파는 암젠(AMGN)은 출시된 신약과 튼튼한 재무 상태로 장기적 투자에 적합한 주식이라고 평가했다.

최근 다우존스 지수에 들어간 암젠은 100개국에 진출해 있다. 전 세계 수백만 명에 이르는 혁신적인 의약품을 생산하는 대표적인 생명공학 기업이다. 심혈관계 질환, 종양학, 뼈 건강, 신경과학, 신피질학, 염증 등의 고성장 분야에 초점을 맞춘 의약품 포트폴리오를 가지고 있다. 암젠의 미래 성장요소 중 하나는 빠르게 증가하고 있는 노인 인구다. 아래에서 보듯 전 세계 60세 이상 노인 인구가 2050년까지 20억 명이 넘을 것으로 예상된다.

또한 헬스케어관련 지출이 인플레이션보다 높은 비율로 증가할 것으로 예상된다. 미국 메디케어 및 메디케이드를 관리하는 정부 기관인 CMS에 의하면 헬스케어 관련 지출이 연평균 5.5% 비율로 2027년까지 증가할 것으로 추정된다. 총지출 액수는 6000억 달러에 이를 것이며 이는 10년 이내에 GDP의 20%가 헬스케어 관련 지출임을 의미한다. 젠알파는 "이러한 예상과 추세는 암젠처럼 의약품 선두 업체들엔 미래 성장에 호재로 작용할 것"이라고 판단했다.

특히 2분기 코로나19 봉쇄령으로 인해 환자의 병원 방문이 뜸해짐에 따라 암젠 매출 감소의 원인이 됐다. 하지만 2분기 후반부터 전반적인 회복세를 보이기 시작했다. 알파젠은 "이러한 현상은 단기적 리스크"라며 "날씨가 쌀쌀해지면 사람들이 실내로 몰리면서 코로나19의 전파가 다시 확산할 수 있다. 그러나 일반 질병 환자는 의사 진료가 필요하며 약을 복용해야 한다. 그리고 원격 진료의 빠른 보급이 환자가 진료와 처방전을 받는 데 도움이 될 것"이라고 예상했다.

암젠이 최근 출시한 약들은 성장 전망이 밝다. 특히 편두통약인 아이모빅과 골다공증 치료제인 이븐티와 프롤리아와 같은 약품이 대표적 예다. 또 암젠의 에브비(ABV)의 히트 약품인 휴메라를 포함한 바이오시밀러(biosimular, 복제약) 제품군이 늘고 있다. 에브비의 합의에 따라 암젠의 휴메라 복제약은 2023년 1월 1일 이후 출시될 예정이다. 또한 고무적인 것은 이달 9월 글로벌 헬스케어 컨퍼런스콜에서 암젠의 경영진이 올 하반기에 전반기보다 훨씬 좋은 실적을 낼 것이라는 자신감을 피력했다는 점이다.

암젠은 미국 내 성장을 넘어 중국의 베이진(BGNE)과 주요 파트너십을 맺고, 일본의 아스텔라스 인수를 추진하는 등 국제시장의 확장을 또 하나의 장기적 성장의 요소로 보고 있다. 중국과 일본은 세계 2위, 3위 제약시장이다. 두 나라 모두 노령 인구가 많이 증가하면서 의료 수요가 증가하고 있다. 알파젠은 "암젠이 해외 시장에서 성장 할 수 있는 전략적 위치에 있다"고 평가했다.

한편 암젠은 2분기 희석된 가중평균주식수(Duiluted weighted average shares)를 전 분기 대비 200만 주 감소한 592만 주로 줄였다. 이러한 주식 수 감소 폭은 이전 분기의 감소율보다 적다. 그러나 알파젠은 "코로나 팬데믹의 불확실성이 완화되면 감소율이 정상 수준으로 다시 상승할 것으로 예상한다"고 분석했다.

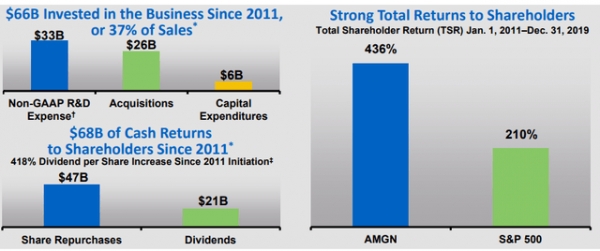

아래에서 보듯, 암젠은 투자자들이 상당한 수익을 얻게 했다. 2011년 이후 암젠은 총 680억 달러의 수익이 주주들에게 돌아갔다. 암젠의 2011년 말 시가총액은 379억 달러였다. 이는 암젠이 2011년 이후 주주들에게 현금수익이 2011년 말 시가총액의 1.8배에 달하는 것을 의미한다.

2022년까지 시장 평균 EPS 성장률은 7%대다. 현재 주가 247.72달러에 2020년 EPS 추정치가 15.77달러이다. 이를 바탕으로 PEG 율을 계산하면 2.24가 나온다. 이는 현 주가가 특별히 매력적이지 않다는 것으로 해석된다. 알파젠은 "그렇다고 주가가 많이 오버밸류가 된 것도 아니다"면서 '매수(Buy)' 의견 및 '낙관적(Bullish)' 투자 의견을 냈다. 목표주가는 시장 예상치와 같은 260.65달러를 냈다.

이지선 객원기자 stockmk2020@gmail.com