[인포스탁데일리=(시카고)이지선 객원기자] 투자 전문 매체인 더 스트리트의 저널리스트인 마이클 위긴스 데 올라비에라는 스퀘어(SQ)의 현금 결재앱은 빠르게 성장하고 있으며 현재 주가는 저평가되어있다고 평가했다.

스퀘어는 트위터의 공동 창업자인 잭 도시가 2009년 창업한 온라인 결제 서비스 기업이다. 신용카드 결제에 필요한 단말기를 설치하지 않고 개인이 소지한 스마트폰을 포스 시스템으로 활용하여 결제하도록 함으로써 단말기 설치비용과 수수료를 절감하도록 했다.

스퀘어의 분기별 매출은 아주 빠르게 증가했다. 특히 2020년 2분기엔 70% 라는 경이적인 매출 증가율을 기록했다. 그리고 동분기 총마진은 전년대비 32%증가한 5억9700만 달러를 기록했다. (만약 2019년에 도어데쉬에 매각한 캐비어 (음식 배달) 사업 부문을 포함하면 전년 대비 28% 증가)

스퀘어의 사업 분야의 하나인 판매자 생태계 시스템 (Seller Ecosystem)은 치열한 경쟁 속에 있으며 고전 중이다. 그러나 케쉬앱 (Cash App) 분야는 계속 빠르게 성장하고 있다.

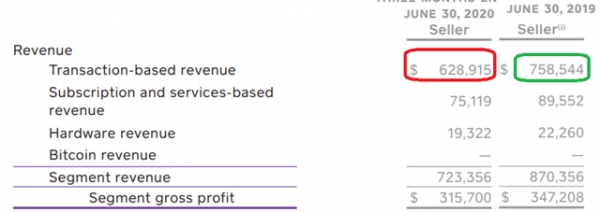

판매자 생태계 시스템은 상업용 결제 솔루션이다. 스퀘어는 신용카드 판매 결제가 여러 방법으로 되도록한다. 2분기엔 미국이 코로나 19로 인해 많은 소매업체들이 봉쇄령에 의해 휴업을 했다. 그 결과 거래량이 급격히 줄었다.

판매자 생태계 시스템 매출은 전년 동기대비 17%가 하락했다. 매출 하락의 주원인은 결재 거래 수수료 부문의 매출 부진이다. 2분기 어닝스 콜에서도 알수 있듯 6월부터 7월 사이 거래량은 일정함을 알 수가 있다. 그리고 이 사업 부문은 성장률이 정체되어있다. 7월에 판매자 GPV(Gross Payment Volume,총 판매대금 지급 건수)가 증가했으나 마진은 증가하지 않았다. 이유는 거래 수수료 건수의 증가가 마진율이 낮은 해외 시장에 의해 주도되었기 때문이다.

캐시앱 (Cash App) 매출은 대폭 증가했다. 특히 거래 수수료 매출이 3배나 늘었음을 볼수가 있다. 거기에 구독 및 서비스 부문 매출이 전년대비 129% 증가했다. 그러나 주목해야 할점은 판매자 생태계 시스템 사업은 높은 마진을 보이나 케쉬앱 (소비자 부문 사업)은 마진이 높지 않다.

캐시앱 사업부는 현재 시장 점유율 확장에 집중하고 있다. 페이스북(FB)의 사업 초기처럼 현재는 수익률이 낮다. 그러나 미국 시장뿐 아니라 해외 시장까지 확장을 꾀하고 있다. 마이클은 "시장 점유율 확장으로 규모의 경제(economies of scale)에 이르게 되면 수익률 또한 상승 할 것이다"라고 분석했다.

캐시앱 분야의 성장은 가장 강력한 라이벌인 페이팔의 벤모(PYRL)에 비교해도 뛰어나다. 지난 7월에 벤모의 매출은 전년동기 대비 60%가 증가했다. 동기간 캐시앱의 총수익이 전년동기 대비 200%나 성장을 했다. 가상화폐 거래를 제외해도 거래 수수료등 주력 분야에서 엄청난 성장을 기록 중이다.

마이클은 "그러나 이러한 폭발적 성장률을 유지하는 것은 불가능하다. 성장률이 절반으로 둔화돼도 이 캐시앱 매출은 50%이상의 성장률을 기록할것이다"고 내다 봤다.

밸류에이션

스퀘어 캐시앱의 총이익 200% 성장세는 분명 지속 가능하지 않다. 그러나 앞으로 몇 성장세가 급격히 둔화하더라도 80% 후반의 성장률을 2021년 후반이나 2022년까지 유지할 것으로 보인다.

페이팔은 스퀘어보다 온라인 현금 결제 분야에서 훨씬 강한 입지를 가지고 있다. 게다가 이익률도 상당히 좋은 편이다.

페이팔의 총이익률은 40%대 중반인 반면, 스퀘어의 총이익률은 40%에 미치지 못한다.

그러나, 페이팔의 매출 증가율은 약 22%지만, 스퀘어의 매출증가율은 30%대를 유지하고 있다. 마이클은 "스퀘어의 총수익률이 40%에 미치지 못하더라도 오랫동안 30%대 후반의 매출 성장률를 기록할 것"이라고 예측했다.

페이팔의 주가는 foward sales 의 10배에 거래 중이다. 반면에 스퀘어의 주가는 9배 이하로 거래되고 있다.

스퀘어의 총 수익의 53%가 판매자 생태계 시스템에서 창출되고 있으나 이 사업 분야는 성장률이 꺾였다. 그러나 캐시앱 분야는 기하급수적으로 성장 중이다. 마이클은 "케쉬앱 사업부가 다음 분기에는 스퀘에의 주력 사업이 될 것"이라고 예상했다. 이어 그는 "성장률이 더 높은 스퀘어가 페이팔보다 낮은 멀티플에 거래되고 있다. 이는 주가가 저평가 되있음을 의미한다"며 투자의견을 '매우 낙관적(Very Bullish)'으로 제시했다.

이지선 객원기자 stockmk2020@gmail.com