[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 테슬라의 '배터리 데이' 행사가 한 달도 남지 않은 가운데 국내외 배터리 업종에 대한 관심히 커지고 있습니다. 정확한 내용은 아직 알려지지 않았지만 테슬라의 배터리 자체 생산 또는 중국 CATL 배터리로 전환 등이 주요 이슈로 거론되고 있는데요. 오늘은 그럼 중국 배터리 기업 CATL에 대해서 짚어보도록 하겠습니다. 미래에셋대우 권영배 연구원의 리포트입니다.

제목은 CATL "ESS도 있다" 입니다. CATL은 중국 1위 배터리 업체입니다. 사실 작년까지만해도 글로벌 1위 기업이었지만, 최근 우리나라 LG화학, 삼성SDI K-배터리가 급성장하면서 선두주자로 달려가고 있죠. 그런데 중국의 CATL이 전기차 배터리 외에도 ESS 부문을 강화시키고 있다고 합니다. 구체적인 내용 살펴보시죠.

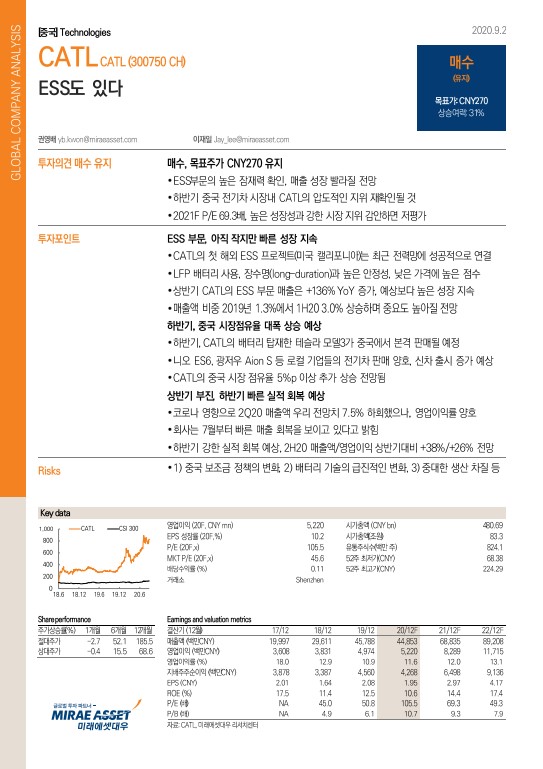

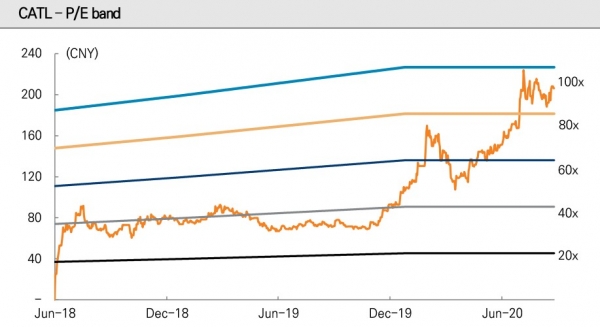

미래에셋대우 권영배 연구원은 CATL의 ESS 부분의 높은 잠재력을 확인했고, 매출 성장이 빨라질 것으로 전망합니다. 하반기 중국 전기차 시장내 CATL의 압도적인 지위를 재확인할 수 있을 거라 기대하는데요. 주가는 12개월 선행 PER 69.3배지만, 높은 성장성과 강한 시장 지위력을 감안한다면 여전히 저평가되어있다고 판단합니다.

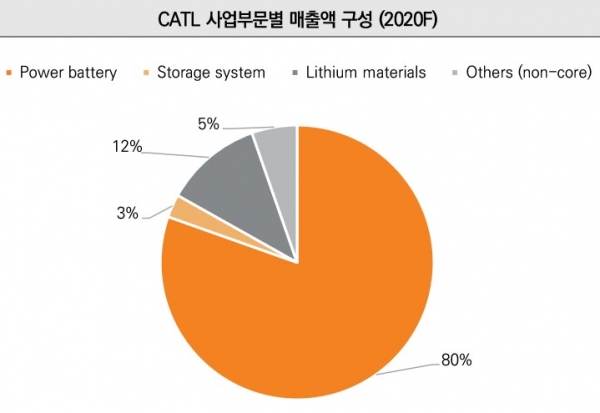

CATL의 주력 사업은 배터리입니다. 사업부문별 매출액을 보면, 파워 배터리가 80%를 차지한다는 것을 알 수 있습니다. 하반기에는 CATL의 배터리가 탑재한 테슬라 모델3가 중국에서 본격 판매될 예정입니다. 이뿐 아니라 중국 내 로컬 기업들의 전기차 판매도 양호한 수준을 보이며, 신차 출시도 극대화될 것으로 예상되는데요. 이에 CATL 중국 시장 점유율은 5%p 이상 추가 상승할 것으로 전망합니다.

CATL은 코로나 영향으로 상반기 실적이 부진했지만, 7월부터 빠른 매출 회복세를 보이고 있습니다. 하반기에는 강한 실적 회복이 예상되는 만큼 상반기 대비 빠른 개선이 기대됩니다.

다만 지켜봐야할 위험요소로는 1) 중국 보조금 정책의 변화, 2) 배터리 기술의 급진적인 변화, 3) 중대한 생산 차질 등을 꼽았습니다.

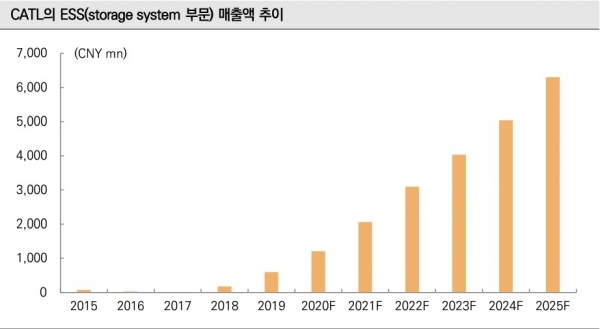

앞서 보신 것처럼 CATL은 파워배터리 생산을 주력으로 하기 때문에 ESS(storage system) 부문은 약 3%에 불과합니다. 그런데 ESS 부문에서도 성장세가 두드러지게 나타나고 있는데요. CATL의 첫 ESS 프로젝트(미국 캘리포니아)는 최근 전력망에 성공적으로 연결되었습니다. LEP 배터리를 사용하고 수명이 길며, 높은 안정성과 저렴한 가격에 호평을 받고 있는데요. 상반기 CATL의 ESS 부문 매출은 전년동기대비 무려 +136% 증가했습니다. 이는 예상보다 높은 성장세인데요. 이에 미래에셋대우 권영배 연구원은 CATL의 ESS 사업의 중요도가 높아질 것으로 전망합니다. 이에 투자의견 '매수' 목표주가 270위안을 유지했습니다.

오늘 주목! 이리포트 요약합니다.

하반기 중국 시장 배터리 점유율 대폭 상승

ESS 부문, 아직 작지만 빠른 성장 지속

높은 성장성 대비 저평가

CATL 투자의견 '매수' 목표주가 270위안

손현정 기자 sonhj10@naver.com