[인포스탁데일리=박상인 기자] 대신증권은 7일 미국 상장사 엑슨모빌에 대해 최악을 지나 4분기에 흑자 전환이 기대되지만, 차입금이 증가하여 재무구조가 악화할 수 있다고 설명했다.

![엑슨모빌 요약 재무 자료 [자료= 대신증권 제공]](/news/photo/202008/103907_57846_516.png)

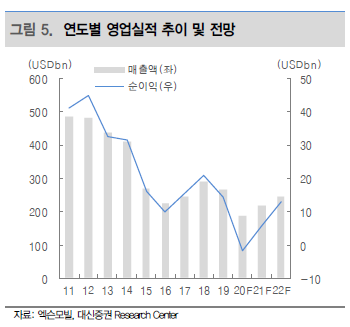

한상원 대신증권 연구원은 "2분기 엑슨모빌은 매출액 326억달러를 기록하면서 전 분기 대비 41.9% 감소했고 순이익은 11억달러 손실을 기록했다"며 "매출액 336억달러 순이익 27억 손실인 컨센서스를 상회했다"고 설명했다. 이어 "코로나19에 따른 재고 손익 등 일회성 손익이 전 분기 대비 48억달러로 대폭 증가한 점을 감안하면 실질 수익성은 크게 악화된 셈"이라고 평가했다.

한 연구원은 "코로나 팬데믹이 가장 심했던 4~5월에 유가가 최저점으로 하락했고 판매량 감소까지 겹치며 생산 단가 대비 가격이 모두 부정적이었다"며 "또 정유, 케미칼의 판매량 감소로 정제마진도 하락했다"고 설명했다.

대신증권은 엑슨모빌의 실적 개선은 기대되나 현금흐름에 주목할 필요가 있다고 말했다.

그는 "엑슨모빌의 하반기 순이익은 각각 3분기 6억7000만달러 손실, 4분기 3억3000만달러를 기록하며 4분기에 흑자 전환이 기대된다"며 "향후 실제 석유 수요 회복과 함께 정제마진의 정상화가 나타나면서 실적 개선이 가능하다"고 전망했다.

이어 "지속되는 적자에 차입금이 추가로 2분기에 100억달러가 증가되며 재무구조가 악화되고 있다"며 "그럼에도 2분기 배당은 전분기와 동일한 0.97달러로 결정하며 우호적인 배당 정책은 유지하겠다고 발표했다"고 설명했다.

박상인 기자 si2020@infostock.co.kr