[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 오늘은 중국에서 ‘국주(國酒)’로 불리는 마오타이를 생산하는 귀주모태에 대해 살펴보겠습니다. 올해 귀주모태는 급등세를 보이면서 중극증시 최대주로 등극한 바 있는데요. 앞으로 실적도 기대되는 종목입니다. 하나금융투자 백승혜 연구원의 리포트입니다.

제목은 "믿고 보는 마오타이" 입니다. 마오타이주는 청나라 왕조 시절부터 양조되기 시작한 고급 백주인데요. 외국 고위관료 접대시 사용됐다고 합니다. 한정된 수량공급, 생산연도에 따라 상승하는 빈티지 가치 등을 갖춘 만큼 귀주모태의 독자적인 브랜드파워를 지녔다는 평가를 받고 있습니다.

중국 명품주인 귀주모태가 코로나에도 올 상반기 수익이 13% 증가한 것으로 집계됐습니다.

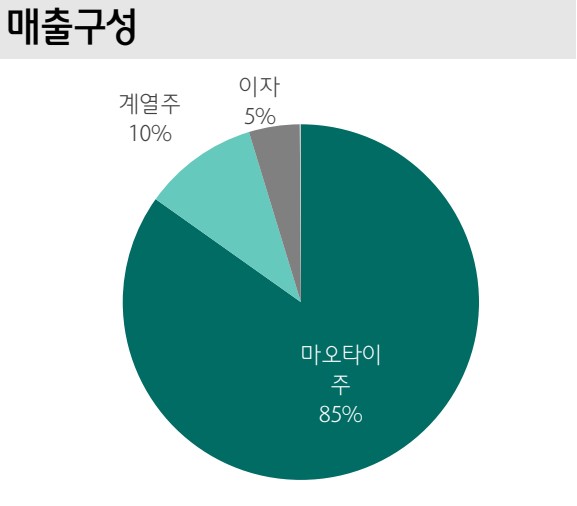

귀주모태의 매출 비중을 보면, 마오타이주가 85% 차지하고 있습니다. 코로나에 따른 경기 위축에도 중산층 인구의 고급 백주 선호 현상이 지속되며 마오타이주를 향한 견조한 수요가 유지되고 있는데요. 이에 추가적인 상승 모멘텀이 유효하다는 판단입니다.

한편, 귀주모태는 지난달 16일 인민일보가 프리미엄 제품의 높은 가격을 겨냥해 부패 연계 문제를 운운한 논평을 낸 충격으로 시총이 하루 사이 기록적인 250억 달러(약 30조 원) 증발하기도 했습니다.

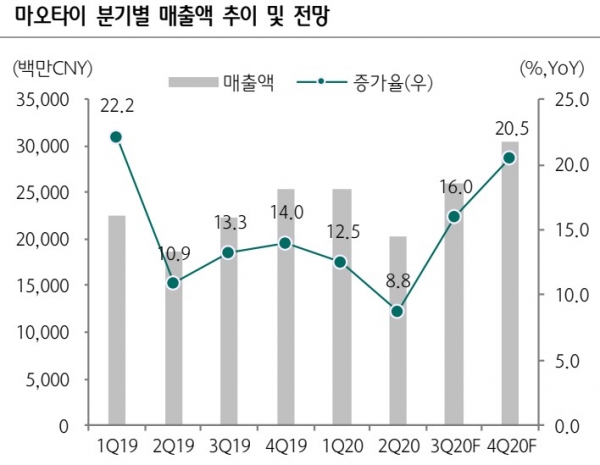

2분기 실적은 컨센서스를 소폭 하회했습니다. 2분기 매출액은 203억위안(YoY +9%), 순이익은 95억위안(YoY +9%)으로 시장 컨센서스(매출 217억위안, 순이익 98억 위안)를 하회했습니다.

2분기 실적이 시장 기대치 대비 부진했던 이유는 1)계열주 판매가 상반기 역성장했고, 2)직접판매 채널 비중을 빠르게 늘려가는 과정에서 대리상 채널로의 공급 물량이 충분치 못했기 때문이으로 분석합니다.

하지만 여서기 중요한 건, 직영점/온라인/대형마트로의 직접판매 매출액(비중 12%)은 YoY +222%의 고성장을 기록했다는 점인데요. 마진율이 91%에 달하는 마오타이주의 매출이 두자리대 성장을 이어가면서 이익률도 선방했습니다.

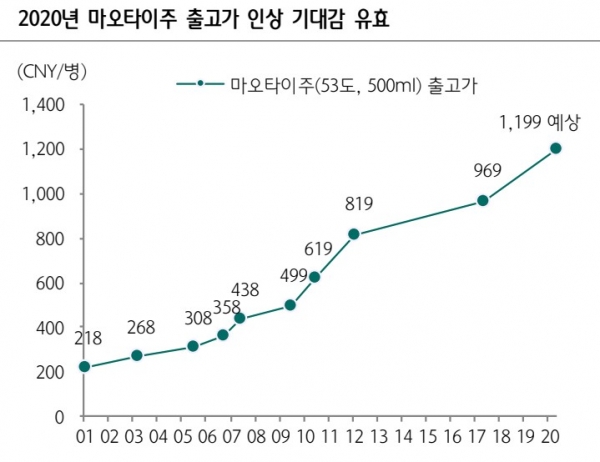

지난 3월 1천위안 후반까지 하락했던 마오타이주 도매가격은 다시 상승세를 보이고 있습니다. 경제 활동 정상화, 마오타이주 투기 수요로 인해 7월 중순에는 2,540위안까지 상승했는데요. 최근 중국정부가 고급 백주 가격 급등세를 경계하고 있으나, 연말까지 가격 조정폭은 제한적일 거라 전망합니다. 마오타이주 공급 부족 상태와 고급 백주에 대한 높은 수요가 여전히 유효하기 때문이죠. 이에 하반기에도 견조한 성장이 예상되는 상황입니다.

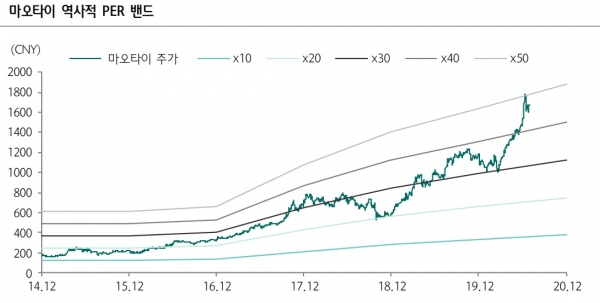

시장 기대치보다 부진한 2분기 실적에도 불구하고 하반기 직판 매출 고성장이 기대됩니다. 이에 목표주가가 2,100위안대 이상으로 큰 폭 상향되고 있는데요. 현재 PER은 40배를 하회하고 있습니다. 공급 부족 현상은 내년부터 점진적 해소될 수 있기 때문에 중장기 관점에서 명품 소비주인 마오타이의 기업가치는 꾸준히 향상될 것으로 기대했습니다.

오늘 주목! 이리포트 요약합니다.

믿고 보는 마오타이, 고급 백주 수요↑

2Q 대리상 채널 부진, 직판 채널 고성장

하반기에도 직판 채널 기대요인

명품 소비주로 여전히 높은 투자매력

손현정 기자 sonhj10@naver.com