[인포스탁데일리=박명석 기자]

안녕하십니까 박명석입니다.

국내 증시의 알짜 중소형주를 다각도로 분석해보는 시간, 리서치센터 오늘은 최근 정부의 한국판 뉴딜 정책과 함께 주목을 받고 있는 수소경제 관련주 세종공업입니다.

세종공업의 기업 개요부터 분석해보겠습니다.

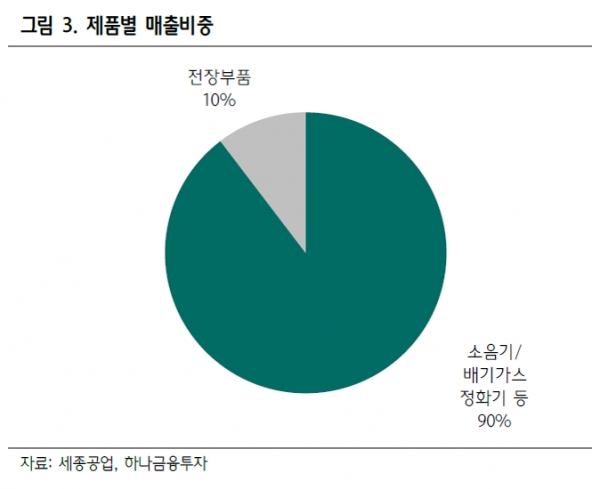

세종공업은 내연기관 전용 부품으로 포트폴리오가 구성되어 있는 자동차 부품주로 알려져 있습니다. 머플러, 배기가스정화기 등 엔진 부품들이 여전히 주력 사업입니다.

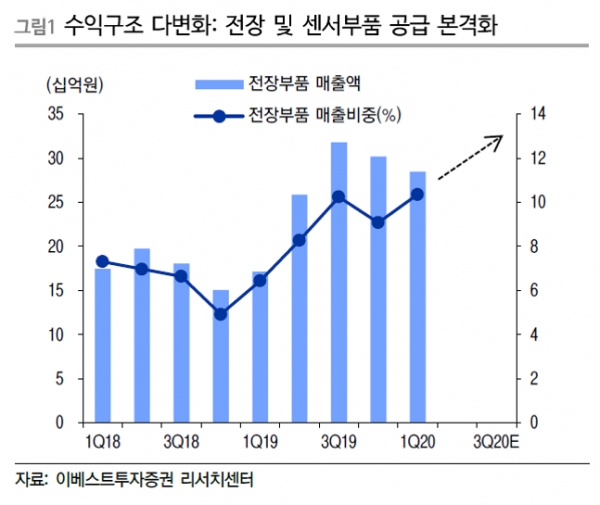

최근에는 전장 및 센서부품에 대한 공급을 본격화하면서 수익 구조를 다변화하고 있습니다. 2015년 전장업체 아센텍을 인수했고, 올해 5월에는 수소차용 금속분리판 수주를 확정하면서 미래차 모멘텀을 가져가고 있습니다.

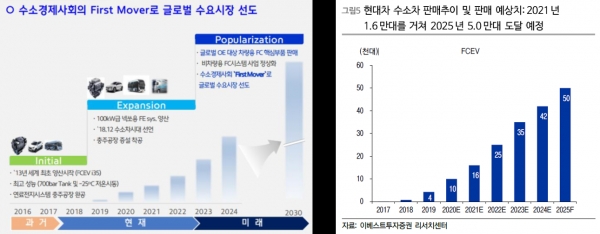

정부의 ‘한국판 뉴딜’ 정책에서 수소 경제가 한 축을 차지하면서 관련주에 대한 관심도 높아졌습니다. 정부는 2025년까지 전기차 113만대, 수소차 20만대를 보급하겠다는 목표를 발표했습니다. 이에 따라 세종공업을 비롯해 관련주에 대한 시장의 관심도 높아지고 있습니다.

주가 역시 최근 들어 강세를 보이고 있습니다. 기존 내연기관 관련주로 향후 비전에 대한 기대감이 줄어들면서 주가가 내리막을 겪었는데, 3월 이후 강한 반등을 이어가며 전고점 돌파를 노리고 있는 구간입니다.

특히 세종공업의 주력 납품 업체인 현대자동차가 수소 경제를 선도하겠다는 의지가 크기 때문에 이에 대한 기대감이 큽니다. 현대차는 빠르면 올해 12월부터 완성차의 수소차 양산을 본격화할 것으로 보여 세종공업 역시 수혜를 예상하고 있습니다.

앞서 말씀드린 바와 같이 세종공업의 자회사인 세종이브이가 올해 5월, 수소차용 금속분리판 수주를 확정했습니다. 이에 따라 내년부터는 의미있는 매출 성장을 기대할 수 있을 것으로 보입니다.

또한 2015년 인수했던 아센텍은 기존에 공급되고 있던 ABS용 휠스피드 센서 이외에도 ADAS용 레이더센서 모듈, 수소차 전용 밸브/센서가 다량으로 공급되고 있습니다. 특히 베트남 사업장도 확대해서 향후 신규 고객사 확대도 가속화할 수 있을 것으로 예상하고 있습니다.

모비어스앤 밸류체인의 기대감도 나타나고 있습니다. 세종공업은 모비어스앤 밸류체인의 지분 52%를 보유하고 있습니다. 최근 지게차용 자율주행 시스템 양산이 가시권에 들어와 물류 자동화 분야에서도 손익확보가 가능할 것으로 보입니다.

하지만 이러한 내용들이 여전히 기대감에 불과하다는 것은 한계가 될 수 있을 것 같습니다. 여전히 전장 부품의 매출 비중이 10%에 불과한 시점에서, 세종이브이, 아센텍, 모비어스앤 밸류체인의 기대감이 실적에 반영되는지가 주가의 추가 상승에 핵심적인 변수가 될 것으로 보입니다.

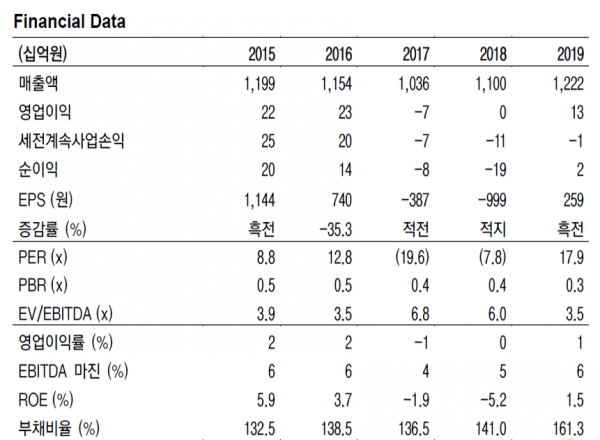

마지막으로 재무제표 살펴보겠습니다. 작년까지는 매출액과 영업이익단에서 큰 변화가 일어나지는 않았습니다. 이에 따라 주가의 밸류에이션도 PBR 0.3~0.4배 수준으로 낮은 편입니다. 올해도 상반기 코로나19로 인해 부진한 실적을 예상하고 있는 가운데, 3분기부터 살아날 것이라는 기대감이 주가를 끌어올리고 있습니다. 다만 코로나19의 재확산 우려로 인해 3분기 실적 회복 여부가 불확실한 부분은 고려해야 할 것입니다.

여기까지 오늘의 리서치센터는 자동차 부품주 세종공업에 대해 살펴봤습니다.

여러 자회사의 기대감을 바탕으로 수소 경제를 선도할 수 있을지, 또 성장하는 산업의 매출 비중이 빠르게 상승하며 올해와 내년 실적이 상향되는지가 중요해 보입니다. 자세한 내용은 인포스탁데일리 홈페이지, 리서치센터 섹션을 참고하시기 바랍니다.

박명석 기자 myungche90@hanmail.net